Perché tornare all’oro non è un’alternativa valida al dollaro

Si sta rafforzando una visione comune sul futuro del petrodollaro, ma rimane da capire quale fisionomia prenderà il sistema finanziario alternativo. Sono emerse ipotesi di un eventuale ritorno al sistema aureo. L'articolo prende posizione nel dibattito, delineando i pericoli insiti nell'oro monetario internazionale.

PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

Di Matteo Parigi per ComeDonChisciotte.org

Il tema della dedollarizzazione è attualmente il protagonista indiscusso nel dibattito economico internazionale. L’avvento dei BRICS – in procinto di accogliere altri sei membri – e la guerra in Ucraina da cui sono sorte le innumerevoli sanzioni, prima fra tutte l’uscita della Russia dal sistema SWIFT, stanno inesorabilmente de-dollarizzando l’economia globale[1], spingendo in particolare le economie emergenti verso la ricerca di alternative che possano garantire una struttura finanziaria per lo meno regionale, se non proprio alternativa e sovrapposta alla diplomazia del dollaro. Mentre innumerevoli analisti hanno parlato per mesi di una imminente moneta nuova dei BRICS fondata sul Gold Standard, Vladimir Putin ha invece confutato ogni voce a riguardo[2], affermando al contrario che nel cassetto dei progetti c’è la volontà di accordarsi su transazioni reciproche mediante lo scambio di estratti conto delle rispettive monete nazionali, ossia utilizzando le attuali valute statali. Tuttavia, alla luce del dibattito che si è aperto sul tema, giova in ogni caso dimostrare come e perché la (ri)costruzione di un ordine finanziario agganciato all’oro sarebbe controproducente per le politiche e le economie dei paesi interessati.

Sistema monetario internazionale

Prima di analizzare le proprietà del Gold Standard, va definito preliminarmente il suo genere. Esso è innanzitutto una forma di Sistema Monetario Internazionale (SMI): un insieme di regole, definite dagli stati attraverso trattati, per stabilire i criteri di regolamento dei pagamenti internazionali, il regime dei tassi di cambio fra le valute dei paesi membri, le relazioni fra banche centrali e fra i governi stessi in caso di crisi, e/o la formazione di organizzazioni internazionali a cui vengono conferite certe funzioni. In altre parole, nella stanza degli economisti pubblici internazionali si discute se e quali valute internazionali (chiamate anche riserve estere ufficiali) adottare per il commercio tra paesi, quale regime di cambi fissare, se instaurare una circolazione di capitali aperta o mantenere frontiere protezionistiche. Tali decisioni forgiano l’ambiente all’interno del quale gli stati potranno muoversi con le loro politiche, sia tra di loro che ciascuno nella propria economia interna. Alla fine dei conti, chi può decidere quale tipo di SMI instaurare o chi ha al suo interno un ruolo egemone fa il bello e cattivo tempo dei governi che ne sono interessati. Al redde rationem – e questo è un punto molto importante che spero il lettore comprenda – determinate forme di SMI possono essere considerate vere e proprie forme di governo mondiale: chi controlla il, o chi ha più influenza all’interno del SMI sorveglia di fatto la politica degli stati a livello mondiale, o per lo meno continentale-regionale. L’affermazione di una valuta egemone in un sistema internazionale permette allo stato proprietario o al paese ricco (più precisamente l’establishment di potere o deep state che manovra gli stati) di quella valuta di dettare i tempi e le regole del gioco. La manifestazione più chiara della nota affermazione di Mayer Amschel Rothschild: «Datemi il controllo della moneta e non mi interessa chi fa le leggi».

Gold Standard

Il sistema aureo (GS) è prima di tutto un tipo di SMI attraverso il quale gli stati decidono di utilizzare l’oro come moneta di scambio. Nella realtà è difficile che gli stati barattino direttamente l’oro fisico (GS puro). Piuttosto gli stati dichiarano la convertibilità delle proprie monete cartacee con una certa quantità di oro e in questo caso si parla di Gold Exchange Standard (GES). Il sistema funziona quindi se le banche – e in questo caso le banche centrali – detengono un ammontare di oro sufficiente a garantire la convertibilità con le banconote. Queste hanno la funzione di assegni che dichiarano la proprietà personale di un determinato ammontare del metallo. Quindi, per dirla a parole facili, gli stati commerciano tra di loro scambiandosi quantità di oro, o assegni che ne certificano l’esistenza, come mezzo di pagamento.

Ora, se apparentemente il meccanismo non desti alcun sospetto e al contrario potrebbe persuadere molti sulla ragionevolezza e l’utilità dell’utilizzare un mezzo fisico di valore per dare solidità al commercio internazionale, in realtà, alla luce del funzionamento della moneta, il GS presenta in modo evidente molteplici problematiche, le quali largamente sopravanzano i possibili vantaggi. Innanzitutto, l’essenza del GS non risiede tanto nell’attribuzione di valore ad un metallo rispetto ad un altro, quanto al regime di cambio che esso instaura. In altre parole, il GS vuol dire regime di cambi fissi, ossia un SMI nel quale le monete nazionali sono costrette a mantenere un tasso di cambio tra le valute fisso e invariabile, il che, come vedremo, pone un vero e proprio vincolo alle politiche statali.

Regime di cambi e trilemma monetarista

La stretta relazione che ogni stato intrattiene con il SMI presenta, al netto delle innumerevoli variabili che possono influenzare l’economia internazionale, almeno tre elementi connessi tra loro che costituiscono l’ossatura principale del sistema:

1) Regime di cambi = modalità attraverso il quale vengono stabilite le ragioni di scambio tra le valute, ossia i prezzi di cambio (tassi di cambio) tra moneta nazionale e monete internazionali. Vi sono due modalità:

Cambi flessibili: il costo di cambio tra le monete viene deciso dal mercato dei cambi. Non vi è un prezzo fisso. È il regime vigente attualmente a livello mondiale. Se, ad esempio il 30 dicembre 2021 il tasso di cambio dollaro/euro era in rapporto 1,1334 USD/1 EUR, oggi (23 settembre 2023) il rapporto è 1,07 USD/1 EUR. Il tasso muta a seconda delle variabili che influenzano il mercato (offerta di moneta, stato delle finanze statali, aspettative future ecc.).

Cambi fissi: gli stati si accordano per stabilire un tasso di cambio immutabile tra le proprie monete, solitamente garantito dal rapporto di ciascuna valuta intorno ad un valore ritenuto unanimemente valido per lo scambio (come l’oro), oppure intorno ad una moneta tra di esse che faccia da valuta di riserva ufficiale. L’ultimo importante cambio fisso risale al SMI di Bretton Woods in vigore dal 1946 al 1971, il quale prevedeva un cambio fisso di tutte le monete nazionali rispetto al dollaro; quest’ultimo a sua volta doveva garantire una convertibilità fissa con l’oro in rapporto di $35/oncia. L’Italia, per esempio, fissò il cambio della propria lira rispetto al dollaro al rapporto di £625/$1 e per venticinque anni tale rapporto dovette rimanere invariato (sebbene per la precisione fossero consentite oscillazioni non al di sopra dell’1%).

2) Mobilità dei capitali = grado di libertà di circolazione dei capitali. In altre parole, il SMI è fortemente influenzato dall’apertura che gli stati garantiscono agli afflussi/deflussi di ricchezza al proprio interno. Ad un estremo, una completa apertura dei mercati è lo stato di piena globalizzazione e i capitali finanziari sono liberi di essere investiti in qualsiasi paese senza essere tassati o disincentivati, nonché suscettibili di venire ritirati e investiti altrove immediatamente. Dinamica che, come anche il meno esperto intuisce, promuove la speculazione e le fughe di capitali. L’estremo contrario è rappresentato da una piena chiusura delle frontiere commerciali e finanziarie, quindi uno stato di completo protezionismo autarchico.

3) Politica monetaria = il mezzo mediante il quale gli stati creano e gestiscono domanda ed offerta di moneta, di conseguenza tutte le variabili macroeconomiche. Gli stati, attraverso le proprie banche centrali (BC) utilizzano il tasso di interesse sui titoli per influenzare (incentivare o disincentivare) la domanda di denaro e conseguentemente l’offerta, la quantità di moneta presente in circolazione. Politica monetaria e politica fiscale (tasse e spesa pubblica) sono il cardo e il decumano con cui gli stati “fanno politica” in senso pratico. Qualsiasi variabile che influenzi i due strumenti, condizione inesorabilmente la libertà e la capacità degli stati di potere o non potere fare politica.

Ora, se uno stato vuole mantenere una politica monetaria sovrana in una situazione di aperta mobilità dei capitali, deve sperare che il regime di cambi sia flessibile, perché altrimenti il mantenimento del cambio fisso in stato di globalizzazione vanifica ogni possibilità di intervenire con la politica monetaria. Si tratta del c.d. trilemma della politica monetaria (Monetary Policy Trilemma[3]): non è possibile avere stabilità dei cambi, mercati aperti e sovranità monetaria insieme. Possono coesistere solo due delle tre opzioni. Le combinazioni possibili si limitano a tre:

- Cambi fissi e perfetta mobilità dei capitali

- Cambi fissi e autonomia politica monetaria

- Autonomia politica monetaria e perfetta mobilità dei capitali

Qui ci concentreremo sul caso storicamente e teoreticamente più eclatante, ossia il caso 1, le cui dinamiche sono facilmente intuibili anche negli altri due casi una volta capito il meccanismo. Segue una analisi tecnica che il lettore troverà sintetizzata in fondo al paragrafo:

Chi ha un po’ di dimestichezza con l’economia internazionale sa che l’equilibrio nel mercato dei cambi è dato dall’eguaglianza tra tassi di interesse interno e tasso di interesse estero al netto del tasso atteso di deprezzamento:

![]()

Tuttavia, in regime di cambi fissi non vi dovrebbero essere aspettative su variazioni future, pertanto l’equilibrio risulta dalla diretta parità dei tassi di interesse:

![]()

Significa che la BC non potendo permettere fluttuazioni è costretta a fissare il proprio tasso di interesse in rapporto a quello estero o internazionale. Non potendo decidere il tasso di interesse, la BC fa sì che esista un solo livello di offerta di moneta, gettando al vento la propria autonomia monetaria.

Poniamo il caso in cui uno stato voglia attuare una politica espansiva attraverso un approccio monetario: supponiamo che uno stato voglia aumentare la produzione e sostenere l’occupazione (ricordiamo che il tasso di interesse equivale al prezzo del denaro liquido: più è alto, più è costoso per gli operatori prendere in prestito denaro dalle banche e fare investimenti produttivi): innanzitutto, come detto sopra, non potrebbe modificare il tasso di interesse. Quindi, la BC decide di acquistare attività domestiche rilasciando in cambio moneta in circolazione. Ma ciò causerebbe il deprezzamento della valuta, ossia la fine della parità stabilita con le altre valute. Pertanto, la BC è costretta a vendere a sua volta titoli esteri in cambio di moneta domestica. In pratica la BC sarebbe costretta a ritirare moneta subito dopo averla messa in circolazione, facendo tornare l’economia nel punto iniziale, vanificando così la manovra espansiva.

In alternativa i governi possono agire in modo espansivo fondamentalmente in due modi:

- Politiche fiscali (tagli delle imposte o spesa pubblica) che intervengono più direttamente sulla domanda.

- Svalutazione, ossia la riduzione del valore della moneta domestica rispetto alle altre. Altro non è che il deprezzamento monetario in regime di cambi fissi, a differenza del fatto che in questo caso il governo dichiara semplicemente che la propria moneta verrà scambiata ad un nuovo tasso di cambi. La svalutazione, rendendo i prodotti domestici più competitivi, crea un eccesso di domanda di moneta a cui corrisponde una pressione all’aumento del tasso di interesse; la BC riesce ad annullare la pressione acquistando valuta estera in cambio di moneta domestica. Il risultato è una crescita espansiva della produzione interna insieme ad un aumento delle riserve estere ufficiali. In questo modo una svalutazione permette di combattere la disoccupazione, migliorare il saldo del conto corrente e aumentare le riserve estere utili.

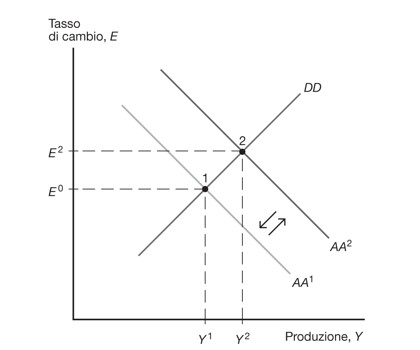

![]()

Un’espansione fiscale sposta la curva della domanda aggregata DD al livello di produzione Y2; l’apprezzamento della moneta (E2) fa sì che lo stato debba ritornare alla parità mediante l’acquisto di riserve estere in cambio di moneta, spostando la produzione e il livello di moneta in Y3. ![]()

Una svalutazione porta il tasso di cambio a E1 (deprezzamento), a cui corrisponde il livello di produzione Y2.

Ma non è finita qui. Purtroppo, a conferma del trilemma inconciliabile, in stato di libera circolazione dei capitali e regime di cambi fissi gli speculatori e i grandi detentori di capitali possono utilizzare tali meccanismi per intervenire con attacchi speculativi a danno di intere nazioni. Essi possono infatti prevedere una futura svalutazione se uno stato sta fronteggiando problemi economici. In tal caso, essi ritengono profittevole ritirare i propri investimenti finanziari dallo stato in crisi; aumenta in questo senso la domanda per le attività estere, in quanto più redditizie rispetto alla futura moneta dal minore valore futuro, e prima ancora che lo stato abbia effettivamente svalutato si assiste ad una fuga di capitali che mette ancora più in crisi il governo in questione. In pratica, la sola aspettativa di una futura svalutazione provoca una crisi della bilancia dei pagamenti a cui lo stato deve rimedire attraverso la vendita di riserve estere ufficiali in cambio di moneta domestica, che viene quindi rimossa dalla circolazione, provocando un ulteriore impoverimento, nonché la perdita di riserve estere utili per il commercio. In conclusione, la crisi iniziale che ha provocato lo squilibrio nei mercati finanziari subisce un ulteriore peggioramento a causa dell’attacco speculativo seguente: un ciclo diabolicamente mortale.

Per fare una sinossi, l’agganciamento della propria moneta nazionale ad un cambio fisso, fa sì che la BC sia costretta a mantenere fisso il suo tasso di interesse, affinché non avvenga che in caso di variazione, la valuta subisca differenze di rendimento; in quest’ultimo caso infatti o la BC interviene modificando le proprie politiche fiscali, o tramite una svalutazione/rivalutazione, oppure emerge il rischio di azioni da parte degli operatori dei mercati finanziari dannosissime per la stabilità economica dello stato. In tutti i casi la parità dei cambi e la sensibilità (o sottomissione) alle dinamiche degli attori internazionali annulla la possibilità di utilizzare manovre monetarie interne a sostegno dell’occupazione e della produzione, soprattutto se in presenza di libera circolazione di capitali. È una forte esposizione alle decisioni e alle volontà politiche altrui, che indebolisce drasticamente la sovranità nazionale.

Ulteriori criticità del sistema aureo

Quanto descritto sopra si è già storicamente verificato, precisamente durante la c.d. prima Grande Depressione del secondo Ottocento (1873-1914) quando il funzionamento del GS in un’Europa fortemente globalizzata causò una drastica depressione, il calo dei prezzi delle materie prime a cui era collegata una disoccupazione dilagante e un’occupazione a salari bassissimi. Problemi endemici non rimediabili con interventi convenzionali a cui soltanto la Prima Guerra Mondiale pose fine, tagliando la catena della parità fissa in tutti gli stati.

Il sistema aureo tornò in scena (dopo una breve parentesi negli ultimi anni ’20) alla fine della Seconda Guerra Mondiale, con gli Accordi di Bretton Woods e il correlato General Agreement on Tariffs and Trades (GATT), trattati che diedero vita al SMI fondato su un GES dominato dal dollaro. Fino al 1973, anno in cui il ministro del tesoro Connally durante l’amministrazione Nixon terminò la convertibilità aurea del dollaro, tutti gli stati dovevano subire l’economia statunitense: gli stati erano tenuti a gestire le loro finanze a seconda dei parametri di Washington e allo stato delle finanze della FED, per non sforare nella instabilità monetaria col dollaro; inoltre non erano nella libertà di poter svalutare o adottare politiche autonome senza l’assenzo o le condizionalità imposte da istituzioni come il FMI e la Banca Mondiale.

Se quella fase è tuttora conosciuta come un trentennio di crescita, sviluppo e raggiungimento del benessere è merito del fatto che a differenza del primo GS, nel secondo dopoguerra gli stati erano ben lungi dal voler tornare ad una economia aperta e incontrollata come quella che aveva causato le due Grandi Depressioni (dell’Ottocento e del 1929). Gli stati post-WWII potevano ancora avere controllo sovrano sugli spostamenti di merci e ricchezze finanziarie. Le grandi crisi finanziarie causate dalla globalizzazione sono tornate (in Occidente) nel 1992, quando Inghilterra e Italia subirono un attacco speculativo che le fece uscire entrambe dal Sistema Monetario Europeo a cambi fissi.

Pertanto, l’adozione di un SMI su base aurea, come viene tuttora prospettato e caldeggiato per il nuovo mondo multipolare, significherebbe legare le monete ad una parità col valore dell’oro che limiterebbe drasticamente il margine di manovra politica di ciascuno stato. Sebbene la tesi a favore dell’oro accolga il vantaggio di avere prezzi stabili a livello internazionale e quello di vincolare l’offerta di moneta alla domanda effettiva, dal sistema aureo nascono al contrario molteplici svantaggi oltre a quelli già analizzati:

- Annullamento della politica monetaria, che significa limitazione della sovranità nazionale.

- Il livello dei prezzi risulta stabile solamente a patto che anche il prezzo relativo dell’oro in termini degli altri beni lo sia.

- Essendo l’oro una risorsa finita, le riserve auree non possono aumentare se non al crescere delle scoperte aurifere. Inoltre, la competizione per l’oro già esistente provoca una competizione restrittiva (vendita di riserve per ricevere oro) a danno dell’occupazione.

- I paesi più ricchi di oro sarebbero avvantaggiati.

- La quantità delle transazioni economiche attuali supera largamente la quantità di oro effettivamente disponibile.

Tornando alle voci sui BRICS (ma l’argomento vale per qualsiasi attore), un SMI che instauri vincoli alle manovre monetarie sarebbe una aperta contraddizione con la filosofia del multipolarismo, la quale afferma esattamente l’indipendenza e l’autodeterminazione di ciascuno stato, in opposizione all’egemonia delle istituzioni globaliste. Va detto che l’alternativa alla stabilità dei tassi di cambio, cioè cambi flessibili, non è meno sensibile ai rischi che derivano da un sistema fortemente aperto e sregolato, confermando ogni volta quanto i mercati finanziari siano la peggior minaccia alla pace[4]. Non a caso si parla anche di trilemma finanziario (Financial Trilemma)[5]: inconciliabilità tra sovranità, apertura ai mercati finanziari, stabilità finanziaria. Pare quindi sensata la scelta della Russia dichiarata al vertice di Johannesburg di evitare un ritorno alla parità aurea. L’abilità adesso consiste nel sapere quale alternativa dare alla fine del dollaro mondiale, se ci saranno nuove potenze egemoni o nuovi attori sovranazionali in grado di governare la finanza mondiale e quanto le sovranità nazionali anti-globaliste saranno in grado di affermarsi anche al di là della ex cortina di ferro.

Di Matteo Parigi per ComeDonChisciotte.org

NOTE

[1] https://comedonchisciotte.org/il-declino-del-petrodollaro-mettera-in-crisi-legemonia-statunitense/

[2] https://comedonchisciotte.org/putin-abbatte-la-favola-della-moneta-dei-brics-legata-alloro-si-commercia-con-le-valute-nazionali/

[3] M. Obstfeld, A.M. Taylor, International monetary relations: taking finance seriously, National Bureau of Economic Research, Cambridge, 2017.

[4] https://www.latimes.com/archives/la-xpm-1998-aug-23-op-15742-story.html

[5] Obstfeld, Taylor, p.23.

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org