Dollarizzazione: how it all began? (Come tutto ebbe inizio)

La dollarizzazione del commercio mondiale nasce in un preciso momento storico, il 1944, in cui le condizioni del precedente predominio britannico (e quindi della Sterlina) sullo scenario vengono meno e gli Stati Uniti approfittano della posizione di forza del momento per definire un assetto che gli permetterà di fatto nei decenni successivi di fare il bello e cattivo tempo, imponendo la propria valuta, il Dollaro, come moneta di riserva di gran parte dei paesi e principale mezzo di pagamento internazionale.

PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

Di Franco Ferrè per ComeDonChisciotte.org

Negli anni Sessanta, il futuro presidente francese Valery Giscard d’Estaing, all’epoca ministro delle Finanze di De Gaulle, definì lo status internazionale del Dollaro statunitense con l’epiteto, da allora divenuto proverbiale, di “Esorbitante privilegio”. Nel 1971 la risposta arrivò, trasversalmente, dall’allora Segretario al Tesoro americano, John Connally, che dichiarò, con cinico realismo:

“Il dollaro è la nostra valuta ma un vostro problema”.

Nel prosieguo dell’articolo, cercheremo di raccontare perché il Dollaro USA è diventato un problema, partendo dal momento esatto in cui sono state create le condizioni perché lo diventasse, ovvero dal mese di luglio del 1944, quando furono conclusi gli accordi di Bretton Woods.

Perché partire da Bretton Woods? Il Dollaro statunitense è una moneta, e la moneta, recita il sito ufficiale della BCE è qualcosa che ha cambiato aspetto nel tempo, assumendo via via significati diversi a seconda dei contesti e, soprattutto, a seconda dei modi con cui le persone che vivevano in quei contesti decidevano di volta in volta di utilizzarla. Generalmente, la moneta può assumere i significati sia di mezzo di scambio che di riserva di valore; tuttavia, esistono diversi contesti in cui NON si utilizza affatto la moneta, né come riserva di valore, né come mezzo di scambio. In pratica, per farla breve, ciò che la moneta significa in un determinato sistema sociale dipende tempo per tempo da una CONVENZIONE, ossia da ciò che gli appartenenti a quel sistema decidono di fargli fare. Lo stesso dicasi per la forma (anche fisica) che la moneta, se utilizzata, assume e, ovviamente, per il VALORE che la moneta, ove utilizzata, assume tempo per tempo.

Per questo, se vogliamo comprendere cosa ha significato la “dollarizzazione” del mondo, dobbiamo descrivere le convenzioni, cioè gli accordi, da cui questa modalità di intendere la moneta è nata, e le condizioni in cui tali accordi sono stati stipulati, ovvero gli accordi di Bretton Woods del 1944.

“La costruzione di Bretton Woods rappresenta il tentativo finale di mantenere un legame delle istituzioni monetarie con la merce, il cui fallimento segna il definitivo passaggio alla fiat money” [1]

Quando, in piena Seconda Guerra Mondiale, i delegati di 44 paesi si riuniscono a Bretton Woods, amena località del New Hampshire, negli Stati Uniti, non esiste nessun accordo internazionale che definisca le regole generali di scambio monetario tra i diversi paesi. Del resto, il caos generato dalla guerra aveva fatto passare in secondo piano ogni altra considerazione, sostituita, molto spesso, da tematiche di sopravvivenza primaria per la gran parte della popolazione coinvolta, e nessuno aveva più fatto più di tanto caso alle convenzioni sulla moneta: ogni paese aveva fatto per sé, al limite stipulando accordi bilaterali con altri paesi, quando ritenuto necessario. Il Gold Standard, in vigore di fatto fino alla fine della Prima Guerra Mondiale, era stato via via abbandonato a furia di eccezioni, modifiche, uscite più o meno temporanee dei vari paesi; come racconta Filippo Cesarano [2]

“Il fatto più rilevante [NdA: dopo la Prima Guerra Mondiale e dopo la Crisi del ‘29] è il capovolgimento dell’opinione prevalente a favore del Gold Standard. Quello che era considerato, fino al 1914, un modello ideale è visto come la fonte dei profondi squilibri degli anni Trenta e l’ostacolo maggiore al ripristino di relazione monetarie stabili”.

Infatti, negli anni che precedettero e seguirono la Grande Depressione, si assistette prima a dei tentativi (fallimentari e spesso velleitari) di ritorno al Gold Standard, da parte di vari paesi, secondo la c.d. Restoration Rule, che mirava a ripristinare le parità con l’oro precedenti alla Grande Guerra ad ogni costo [3] e poi al suo successivo abbandono da parte via via di tutti coloro che l’avevano applicata [4]. In generale, negli anni che hanno preceduto Bretton Woods, è possibile individuare, passando in rassegna le diverse correnti di pensiero sottostanti le decisioni intervenute nei vari paesi, un progressivo ed inesorabile spostamento dell’opinione prevalente – prima negli studiosi e poi nei vari policymakers – da un concetto di moneta “naturale” ovvero autodeterminata e indipendente da ogni “ingerenza” esterna, a un concetto di moneta “governata”, il cui valore era frutto sia di fattori peculiari ad essa, sia di interventi da parte di qualcuno autorizzato a farlo. Su chi dovesse essere questo “qualcuno” (così come su molte altre cose) le opinioni divergevano alquanto, ma – con un certo grado di semplificazione – non è azzardato ipotizzare che si fossero determinate in quel momento le condizioni ideali perché si affermasse un nuovo attore egemone sulla scena, che in quel particolare momento storico non potevano che essere gli Stati Uniti. Il caos era la regola, nel mondo ancora in guerra, e l’America era palesemente l’attore più forte in campo: quali migliori circostanze per organizzare una “costituente” della moneta che stabilisse delle nuove regole e, già che c’era, determinasse – di fatto – chi sarebbe stato quel “qualcuno” che ne avrebbe indirizzato l’andamento (a proprio favore, ovviamente)? Ed eccoci così a Bretton Woods, nel luglio del 1944.

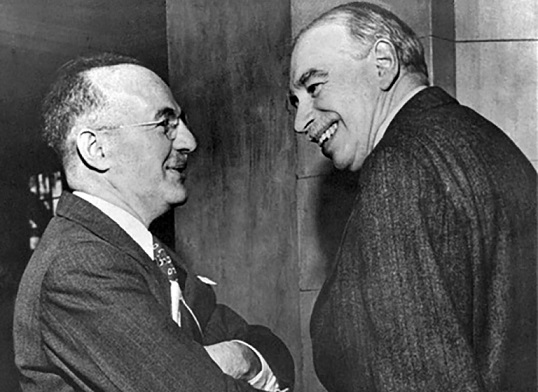

Le proposte sul tavolo erano due, una del vecchio egemone, ovvero il Regno Unito, opera di John Maynard Keynes e l’altra americana, sostenuta da Harry Dexter White (chi era costui? [5]). Nonostante la differenza di qualità ed originalità delle due proposte, che rifletteva la differenza di statura intellettuale dei due portavoce, la proposta “vincente” fu sostanzialmente quella americana (ah, i rapporti di forza…), molto simile al già fallito assetto del Gold Standard, dove l’ancoraggio diretto delle monete all’oro con rapporti di cambio fissi era sostituito dall’ancoraggio dell’oro al solo Dollaro americano, a sua volta poi legato alle altre monete da cambi sostanzialmente fissi, pur con la previsione di possibili oscillazioni, in presenza di circostanze predeterminate ed eccezionali. Contestualmente, venivano creati il Fondo Monetario Internazionale e la Banca Mondiale con il compito di favorire, tramite prestiti e sovvenzioni ai vari paesi, gli aggiustamenti che si sarebbero resi necessari nel nuovo assetto e, più in generale, per finanziare i vari progetti di sviluppo.

Questo assetto aveva il pregio, agli occhi degli americani, di ristabilire una sorta di quadro di regole che non si discostasse troppo, all’apparenza, dal vecchio, creando però gli spazi (e gli strumenti) per degli interventi di correzione nel sistema. Interventi che avrebbero dovuto essere concordati all’interno delle nuove istituzioni monetarie internazionali. La realtà degli anni successivi vide ben pochi aggiustamenti concordati e molte più variazioni dal sentiero originario derivate da decisioni di politica interna degli americani, decisioni funzionali agli obiettivi che tempo per tempo i vari governi a Washington andavano perseguendo. Gli Stati Uniti negli anni del dopoguerra puntarono alla piena occupazione e, in coerenza con le “nuove” idee in campo monetario, la Federal Reserve assecondò tali politiche con gli interventi sulla moneta che via via ritenne necessari, senza concordarli con le banche centrali degli altri paesi. Il che ebbe, ovviamente, dei riflessi sul Dollaro e, tramite esso, sugli altri paesi che al Dollaro si erano agganciati (compresi i paesi sconfitti, Italia inclusa, of course). Certo, a politiche monetarie espansive avrebbe sempre dovuto corrispondere, in teoria, una uguale quantità di oro nelle riserve americane, (il che avrebbe dovuto scoraggiarle) ma tale corrispondenza si fece via via sempre più sfumata, nei fatti, fino al 1971, quando l’allora presidente Nixon – spinto anche dalle spese militari in crescita continua per la guerra del Vietnam – decretò la fine del sistema dichiarando insieme al così detto “Gruppo dei Dieci”, la fine della convertibilità del Dollaro in Oro (c.d Smithsonian Agreement).

Tuttavia, ventisette anni di sistema monetario mondiale (o quantomeno delle principali economie) ancorato al Dollaro statunitense avevano creato una situazione per cui la gran parte delle transazioni commerciali tra i diversi paesi erano ormai svolte in Dollari. E solo due anni dopo, come ricorda Domenico Moro nell’articolo dedicato alla dedollarizzazione, venne concluso l’accordo tra Stati Uniti e Arabia Saudita per l’utilizzo del Dollaro nelle transazioni riguardanti il Petrolio, accordo che “blindò” l’uso della moneta americana su larga scala nei commerci mondiali di materie prime e di fatto trascinò tutto il commercio mondiale nella stessa direzione, Bretton Woods o meno. Di conseguenza, come faceva notare mr Connaly, che fosse agganciato o no all’oro, il Dollaro restava l’egemone, e quindi restava un problema di chi ci si era legato. Se la gran parte dei beni acquisiti dall’estero dovevano essere comprati in Dollari, il valore della moneta locale rispetto al Dollaro avrebbe condizionato pesantemente tutte le politiche dei rispettivi paesi e, di converso, avrebbe permesso agli Stati Uniti di influenzare a proprio favore tutti gli scambi internazionali con gli altri paesi. Come? In varie maniere, ad esempio governando a proprio piacimento le quantità di dollari in circolazione, il che influenzava sia il cambio con le altre valute, sia il valore delle riserve altrui (sì, perché il Dollaro, essendo il più diffuso mezzo di scambio, era diventato anche moneta di riserva di molti paesi esportatori) ma anche attraverso l’arma strettamente politica delle sanzioni. Se un paese usa il Dollaro per i propri interscambi commerciali, il paese che emette Dollari può impedirne i commerci bloccandone l’accesso alle fonti valutarie [6] anche semplicemente (come fatto con la Russia nel 2022) chiudendone gli accesso al sistema di regolamento delle transazioni, lo SWIFT, che lavora – ovviamente – in Dollari.

I dati del FMI mostrano come nel 1999, ben ventotto anni dopo lo Smithsonian Agreement, la quota di riserve mondiali espresse in Dollari fosse ancora oltre il 71%.

Quanto agli scambi commerciali, la preminenza (e permanenza) del Dollaro negli scambi internazionali può essere sinteticamente intuita considerando un semplice dato, inerente i paesi aderenti all’Euro, ovvero quella moneta che, al momento della sua nascita, era stata presentata come la sua possibile alternativa, destinata – nei sogni dei promotori – addirittura a sostituirla nel ruolo di valuta di riserva. Ebbene, perfino i paesi dell’area dell’Euro hanno in realtà continuato ad usare prevalentemente i Dollari per i propri scambi internazionali, se è vero che ancora trenta anni dopo Maastricht, nel 2022 essi utilizzavano l’Euro per non più del 50% delle esportazioni e meno del 40% delle importazioni [7]. Il Dollaro, nel 2022, pesava ancora oltre i due terzi del totale sulle importazioni di materie prime, il che senza dubbio riflette anche uno scarso potere contrattuale dei paesi dell’UE verso gli altri attori presenti sui mercati, ed in particolare sui mercati delle merci di cui è carente.

Il che, per concludere, avrebbe consigliato un comportamento un filino più ponderato negli ultimi tempi quando, proni ai voleri dei padroni del Dollaro, si è deciso dall’oggi al domani di privarsi di quelle fonti di approvvigionamento a basso costo che fino a ieri avevano costituito la base di ogni attività produttiva nei paesi europei.

Il futuro per i paesi europei, così restando le cose, rischia di essere una riproduzione su larga scala di quanto ha fatto poche settimane fa la BASF, ovvero concludere (obtorto collo) un mega-accordo di fornitura di Gas Liquefatto da un fornitore statunitense per sostituire la fine forzata della partnership decennale con la Gazprom russa. In che moneta saranno regolati questi scambi? La dedollarizzazione, per noi europei, è un po’ come il paradiso del famoso film: può attendere.

Di Franco Ferrè per ComeDonChisciotte.org

NOTE

[1] F.Cesarano – Gli Accordi di Bretton Woods – Collana Storica Banca d’Italia Ed.Laterza – Bari 2014 (p.140)

[2] F.Cesarano – Ibidem (p.83)

[3] In Inghilterra venne applicata da Winston Churchill nel 1925 e generò effetti nefasti, che ispirarono il libro di Keynes “Le conseguenze economiche di Winston Churchill”.

[4] Nel Regno Unito fu abbandonata nel 1931. Negli USA un paio di anni dopo

[5] Così lo definisce il sito del FMI, ente fondato proprio in occasione della conferenza di Bretton Woods: “Without question, Harry Dexter White was one of the two great intellectual founders of the IMF and the World Bank. (…) chief international economist at the U.S. Treasury” – https://www.imf.org/external/pubs/ft/fandd/1998/09/boughton.htm – La pagina di Wikipedia riporta, però, soprattutto le accuse di cui fu oggetto nel dopoguerra, ovvero che fosse una spia al servizio dei sovietici, accuse per cui venne processato – in pieno maccartismo – nel 1948 e che lo portarono alla morte d’infarto subito dopo la sua deposizione al processo. Harry Dexter White – Wikipedia.

[6] Tutti i pagamenti in Dollari transitano dalla Federal Reserve americana.

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org