PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

medium.com

Kudzai Kutukwa, 24.02.2023

“L’uomo che mette tutte le armi e tutto il potere decisionale nelle mani del governo centrale e poi dice: ‘Limitatevi’, è lui il vero utopista privo di senso pratico“.

Murray Rothbard

Nel 2013 il Dipartimento di Giustizia degli Stati Uniti (DOJ) aveva lanciato un’iniziativa denominata “Operation Choke Point” [Collo di Bottiglia], il cui scopo era quello di fare pressione sulle banche affinché tagliassero fuori dal sistema finanziario le imprese politicamente scorrette, come il settore dei prestiti con anticipo sullo stipendio e i rivenditori di armi da fuoco. Il DOJ aveva quindi inviato “citazioni amministrative” agli istituti finanziari che servivano queste attività, insieme ad un elenco della Federal Deposit Insurance Corporation (FDIC) di “commercianti/attività ad alto rischio”.

L’idea era quella di intimidire le banche affinché abbandonassero questo genere di clienti, senza alcun preavviso, e questo è esattamente ciò che successe. Nessuna banca vuole avere a che fare con revisioni extra, indagini senza fine da parte delle agenzie di regolamentazione, e per questo si erano affrettate ad abbandonare clienti detentori di attività commerciali perfettamente in regola con la legge, anche se non esistevano motivazioni legali per fare una cosa del genere.

Ad esempio, il deputato Blaine Luetkemeyer (Repubblicano del Montana), un forte oppositore dell’operazione Choke Point fin dagli inizi, dopo che erano emerse ulteriori prove di come il programma fosse stato usato come arma contro imprese che operavano nella legalità aveva osservato:

“In un esempio di palese intimidazione, una banca ha interrotto i rapporti con un’attività legale dopo le minacce della FDIC [Federal Deposit Insurance Corporation]. Alla fine la banca ha ceduto alle pressioni e, quando ha comunicato la decisione alla FDIC, ha ammesso che una valutazione del rischio aveva dimostrato che l’attività “non presentava rischi significativi per l’istituto finanziario, compresi i rischi finanziari, di reputazione e legali”, ma ha comunque interrotto il rapporto bancario… Per anni, i funzionari dell’Office of the Comptroller of the Currency [una agenzia federale del governo istituita con il National Currency Act nel 1863. La sua funzione è quella di regolare e vigilare tutte le banche nazionali e le filiali di banche estere presenti negli Stati Uniti N.D.T.] hanno continuamente negato qualsiasi illecito, eppure nei documenti appena divulgati vediamo la prova di una voluta e consapevole decisione di collaborare con la FDIC contro i prestatori di denaro. Questi prestatori sono stati presi di mira in modo specifico, non sulla base di prove di illeciti, ma sulla base di convinzioni personali e della decisione di “suggerire con forza alle [banche] di rivalutare i prestiti in conto stipendio”.

L’operazione Choke Point aveva creato un pericoloso precedente nell’utilizzo di pregiudizi o preferenze personali come standard per l’applicazione delle normative. Sebbene il programma fosse stato ufficialmente chiuso nell’agosto 2017, la sua eredità di non rispettare il giusto processo per motivi ideologici è ancora grande e si è trasformata in qualcosa di ancora più pericoloso. Anche se le iniziative come l’Operazione Choke Point erano state create per aggirare il sistema legale, per la maggior parte si basavano ancora su metodi di applicazione analogici. Era ancora necessario emettere citazioni in giudizio e seguire le normative.

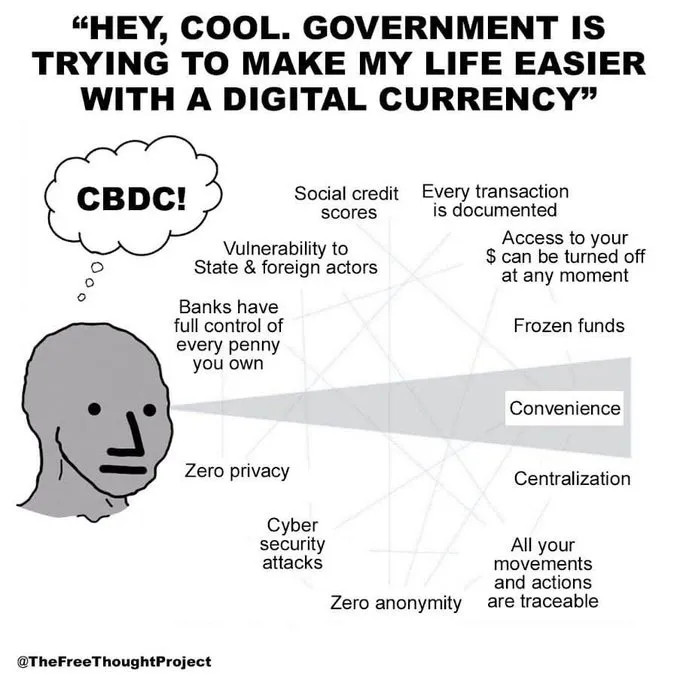

E se vi dicessi che i pianificatori centrali sono alacremente al lavoro per sviluppare una griglia di controllo finanziario che potrà essere applicata senza mandati di comparizione o qualsiasi altro tipo di regolamento codificato? Un sistema che richiederà il vostro adeguamento e la vostra assoluta obbedienza non solo alle leggi esistenti, ma anche a determinati orientamenti politici o ideologici, il cui mancato rispetto comporterà l’interruzione della vostra attività finanziaria fino a quando non vi sarete conformati. Un sistema in cui ogni vostro acquisto sarà tracciato, ogni vostro movimento sarà registrato, ogni decisione di spesa esaminata dallo Stato, ogni cosa che farete o direte contro la “normalità quotidiana” comporterà sanzioni finanziarie e l’applicazione di queste sanzioni sarà algoritmica. Questo incubo che ho brevemente delineato è esattamente ciò che le valute digitali delle banche centrali (CBDC) sono progettate per fare

“Datemi il controllo sulla massa monetaria di una nazione, e non mi interesserà chi fa le sue leggi“.

Mayer Amschel Rothschild

Le CBDC sono valute fiat virtuali programmabili che vengono emesse al pubblico direttamente dalla Banca Centrale, senza passare attraverso il sistema bancario. È importante notare che una CBDC è solo un nuovo canale di pagamento, perché un dollaro digitale è sempre un dollaro e uno yuan digitale è sempre uno yuan. Con le CBDC, tuttavia, la valuta non esiste mai in forma fisica. È sempre digitale e la proprietà è tracciata su un unico database gestito dalla Banca Centrale, invece dei molteplici database che esistono oggi in diverse banche e processori di pagamento. In altre parole, con le CBDC le banche, le società di carte di credito e persino PayPal saranno in gran parte irrilevanti. Tutte le transazioni verranno elaborate dalla Banca Centrale attraverso un unico portafoglio digitale sia per il pagamento che per l’incasso. L’analogia migliore per descrivere una CBDC è quella di un voucher elettronico che può essere utilizzato per fare acquisti. La maggior parte delle differenze chiave che distinguono le CBDC da altre forme di denaro sono descritte in dettaglio nel mio precedente articolo “La battaglia per il futuro del denaro: Bitcoin vs. CBDC” e vi consiglio vivamente di consultarlo, se non l’avete ancora fatto, per avere un contesto molto importante.

Le CBDC verranno fornite preconfezionate e con alcune “caratteristiche sorprendenti” ispirate al classico romanzo di George Orwell, 1984. Queste includono, ma non si limitano a:

- Tassi d’interesse negativi per scoraggiare il risparmio e incoraggiare la spesa, ovvero la repressione monetaria.

- Tassazione istantanea e automatica e riscossione delle multe

- Zero privacy finanziaria, ovviamente per catturare i “criminali”. Ogni transazione è monitorata e tracciata, ovviamente per la vostra sicurezza.

- Date di scadenza per i vostri soldi, a discrezione dello Stato.

- Essendo denaro programmabile, le restrizioni su come e dove può essere speso sono di facile applicazione, basta qualche click del mouse, e lo Stato può bloccare il vostro denaro se non gradisce le vostre idee politiche.

- Possono essere “spente” in qualsiasi momento e per qualsiasi motivo nel tentativo di frenare il riciclaggio di denaro, l’evasione fiscale e tutti i tipi di “attività illecite”.

- A causa della loro natura digitale, lo svilimento avviene molto più rapidamente, poiché l'”helicopter money” può essere erogata in tempo reale dallo Stato ai suoi cittadini.

Come bonus, affinchè le CBDC possano avere successo occorrerà eliminare del tutto il denaro contante. Nel caso in cui non l’aveste ancora capito, niente di tutto ciò vi porterà alcun beneficio. Le CBDC sono strumenti di controllo e sono una delle leve che consentiranno allo Stato di avere il controllo totale su ogni aspetto della vostra vita. Insieme agli ID digitali, diventeranno la spina dorsale di un sistema di credito sociale e daranno vita ad uno stato di sorveglianza diverso da qualsiasi altro mai esistito nella storia; infatti nessun impero nella storia ha mai avuto tanto potere quanto ne avranno i governi in un mondo di CBDC! A differenza del Bitcoin, che era stato progettato per controllare il potere dei banchieri centrali separando il denaro dallo Stato, le CBDC sono l’esatto contrario e il loro scopo è rafforzare il legame tra denaro e Stato in maniera totalmente distopica.

Mentre i banchieri centrali cercheranno di convincere il pubblico ad acquistare le CBDC presentandole come un metodo di pagamento più efficiente o il Santo Graal dell’inclusione finanziaria, non fraintendetemi: le CBDC non verranno lanciate in tutto il mondo per questi scopi egualitari. L’obiettivo principale è quello di stringere la presa dello Stato sul sistema finanziario e, indirettamente, di manipolare e influenzare il comportamento dei cittadini. I potenti avranno i mezzi per imporre qualsiasi programma desiderino e trasformarvi in servi digitali che faranno tutto quello che verrà detto loro di fare. Per ribadire questo punto, durante una conferenza ospitata dal FMI nell’ottobre 2020 Agustin Carstens, capo della Banca dei Regolamenti Internazionali (BRI), aveva fatto questa osservazione riguardo alle CBDC:

“Per la nostra analisi sulle CBDC, in particolare per l’uso generale, tendiamo a stabilire l’equivalenza con il contante, e c’è un’enorme differenza. Nel contante, ad esempio, non sappiamo chi utilizza oggi una banconota da cento dollari, né chi utilizza oggi una banconota da mille pesi. Una differenza fondamentale con una CBDC è che la banca centrale avrà il controllo assoluto sulle norme e sui regolamenti che determinano l’uso di tale espressione di responsabilità della banca centrale. Inoltre, disporremo della tecnologia necessaria per farle rispettare. Questi due aspetti sono estremamente importanti e fanno un’enorme differenza rispetto a ciò che è il contante“.

Pochi mesi dopo, nel giugno 2021, la Banca d’Inghilterra aveva fatto eco alle osservazioni di Carstens alludendo alla programmabilità delle CBDC come ad una caratteristica importante per garantire che il denaro venga speso per i beni che il governo o il datore di lavoro ritengono sensati. In altre parole, lo Stato o il vostro datore di lavoro potranno controllare come spenderete il vostro denaro. Le CBDC faranno sembrare infantili iniziative come l’Operazione Choke Point, poiché lo Stato avrà ora il meccanismo e gli strumenti per escludere dal sistema finanziario i “nemici dello Stato”. E saranno loro a definire chi sono questi nemici dello Stato e, se per qualsiasi motivo vi capiterà di finire su una lista nera del governo, verrete immediatamente esclusi dal sistema finanziario con poche o nessuna possibilità di ricorso legale.

In breve, le CBDC sono denaro orwelliano.

Data la natura distopica di questa forma di denaro, viene da chiedersi quanto siamo lontani dal vivere in un mondo dominato dalle CBDC. Il noto investitore e autore Doug Casey, in una recente intervista, ha previsto che il 2023 sarà l’anno delle CBDC, un’affermazione che è stata ripresa, tra gli altri, dall’economista e autore Jim Rickards. Anche l’Atlantic Council CBDC tracker riporta dati simili, secondo cui, solo quest’anno, più di 20 Paesi lanceranno una CBDC pilota. Giappone, Emirati Arabi Uniti, Australia, Tailandia, Brasile, India, Corea del Sud e Russia intendono continuare o iniziare i test pilota nel 2023. La Russia e il Giappone hanno entrambi in progetto di lanciare i loro progetti pilota di CBDC al dettaglio a partire dal 1° aprile 2023.

Data la natura distopica di questa forma di denaro, viene da chiedersi quanto siamo lontani dal vivere in un mondo dominato dalle CBDC. Il noto investitore e autore Doug Casey, in una recente intervista, ha previsto che il 2023 sarà l’anno delle CBDC, un’affermazione che è stata ripresa, tra gli altri, dall’economista e autore Jim Rickards. Anche l’Atlantic Council CBDC tracker riporta dati simili, secondo cui, solo quest’anno, più di 20 Paesi lanceranno una CBDC pilota. Giappone, Emirati Arabi Uniti, Australia, Tailandia, Brasile, India, Corea del Sud e Russia intendono continuare o iniziare i test pilota nel 2023. La Russia e il Giappone hanno entrambi in progetto di lanciare i loro progetti pilota di CBDC al dettaglio a partire dal 1° aprile 2023.

All’inizio di questo mese, anche la Banca d’Inghilterra ha annunciato che il Regno Unito avrà una BCDC pronta entro il 2025.

Soprannominata “Britcoin”, la sterlina digitale dovrebbe “mantenere l’accesso pubblico alla moneta della Banca Centrale al dettaglio e…promuovere l’innovazione, la scelta e l’efficienza nei pagamenti nazionali”. Il vice governatore per la stabilità finanziaria della Banca d’Inghilterra, John Cunliffe, ha dichiarato:

“La nostra valutazione è che, in base alle tendenze attuali, è probabile che nel Regno Unito sia necessaria una moneta digitale della Banca Centrale al dettaglio e di uso generale – una sterlina digitale“.

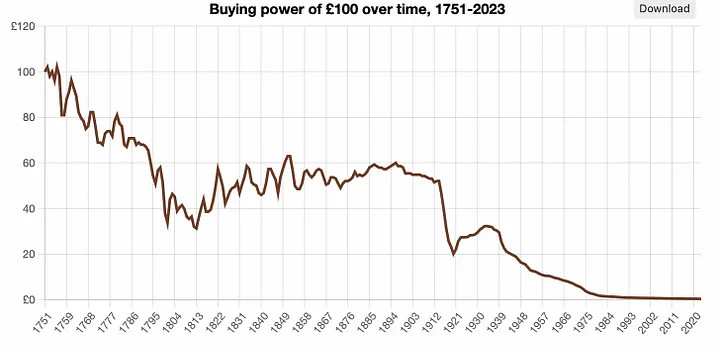

La Banca d’Inghilterra sta anche accarezzando l’idea di limitare il possesso della nuova sterlina digitale a 10.000-20.000 sterline, una volta che sarà stata creata, e di renderla non fruttifera. La Commissione ha anche criticato il Bitcoin, definendolo un “asset crittografico volatile e non supportato, che non è una riserva di valore sicura e un’unità di conto affidabile“, mentre ha acclamato il Britcoin come alternativa più sicura. Il grafico seguente illustra quanto sia sicuro il vostro potere d’acquisto investito in sterline.

La BRI riferisce inoltre che più dell 90% delle Banche Centrali mondiali sta conducendo studi di fattibilità per il lancio di una CBDC, mentre Paesi come la Cina e la Nigeria hanno già lanciato le loro CBDC e stanno intensificando gli sforzi per promuoverne l’adozione.

Nel novembre dello scorso anno la Federal Reserve di New York aveva annunciato l’avvio di un programma pilota per il dollaro digitale della durata di 12 settimane in collaborazione con Citibank, HSBC, Mastercard e Wells Fargo, solo per citarne alcune. Il comunicato stampa della Federal Reserve di New York affermava inoltre che il programma pilota “non intende segnalare che la Federal Reserve prenderà decisioni imminenti sull’opportunità di emettere una CBDC al dettaglio o all’ingrosso, né su come dovrebbe essere concepita“, ma, dato tutto l’entusiasmo per le CBDC, è evidente cosa succederà dopo il programma pilota. Nello stesso mese di novembre, il Fondo Monetario Internazionale (FMI), in collaborazione con l’iniziativa Digital Currency del MIT, aveva pubblicato un documento intitolato “A Multi-Currency and Exchange Contracting Platform“, in cui si delineava il funzionamento di un libro mastro centralizzato globale per i pagamenti transfrontalieri, soprannominato piattaforma X-C, che dovrebbe essere utilizzato dalle Banche Centrali, dalle banche private e dai processori di pagamento. Secondo il documento, la piattaforma X-C non si limiterebbe a centralizzare i pagamenti e i regolamenti, ma consentirebbe anche di creare un mercato dei cambi (FX), di effettuare coperture e di rispettare le leggi vigenti. L’obiettivo principale è la riduzione dei problemi connessi all’utilizzo delle CBDC di Paesi diversi nei pagamenti transfrontalieri.

Come se non bastasse, Red Date Technology, un’azienda tecnologica con sede a Hong Kong che è anche l’architetto della rete di servizi basati su blockchain (BSN) sostenuta dallo Stato cinese, all’edizione 2023 del Forum economico mondiale (WEF) di Davos aveva annunciato il lancio della “Rete universale di pagamenti digitali (UDPN)“. L’obiettivo della UDPN è quello di consentire a diverse aziende di vari Paesi di effettuare transazioni e regolare pagamenti basati su CBDC denominate in valute diverse. In breve, vorrebbe essere lo SWIFT per le CBDC, in linea con quanto descritto nel documento del FMI. Come avrete già intuito, le valute non sovrane come il Bitcoin saranno escluse dall’UDPN. La ciliegina sulla torta, tuttavia, è stata la pubblicazione di un rapporto della Bank of America (BofA) nel gennaio di quest’anno, in cui si salutavano le CBDC come “il futuro del denaro e dei pagamenti”. Secondo il rapporto, le Banche Centrali saranno i motori della “rivoluzione degli asset digitali” e le CBDC sono destinate a rivoluzionare i sistemi finanziari globali, diventando in definitiva il più importante progresso tecnologico nella storia del denaro. Ho quasi versato il mio caffè quando ho letto l’affermazione precedente.

Dagli esempi citati è chiaro che i banchieri centrali stanno prendendo molto sul serio lo sviluppo di questa moneta orwelliana e non sarebbe inverosimile ipotizzare che tutte le principali banche centrali avranno una loro CBDC in circolazione entro la fine del decennio. La domanda del giorno da un milione di dollari è: perché così tanto interesse nel lanciare le CBDC e proprio adesso? È davvero solo a causa della minaccia del Bitcoin che hanno improvvisamente deciso di entrare in azione o c’è dell’altro? Sebbene il Bitcoin e iniziative come l’ormai defunto progetto Libra di Facebook (poi ribattezzato Diem) siano stati i fattori principali di questa apparentemente improvvisa accelerazione delle Banche Centrali nello sviluppo delle CBDC, essi non sono gli unici.

“La storia dimostra che le epidemie sono state il grande fattore che ha fatto vacillare l’economia e il tessuto sociale delle nazioni. Perché dovrebbe essere diverso con la COVID-19?“.

Klaus Schwab

In un rapporto pubblicato di recente, il World Gold Council ha indicato il 2022 come un anno record per gli acquisti di oro da parte delle Banche Centrali. Nel 2022, la domanda di oro da parte delle sole Banche Centrali ha raggiunto l’incredibile cifra di 1.136 tonnellate, il più alto livello di acquisti di oro da parte delle banche centrali mai registrato! Inoltre, gli acquisti del quarto trimestre del 2022 sono stati 12 volte superiori a quelli del quarto trimestre del 2021, con solo il 25% degli acquisti segnalati al FMI. L’incertezza geopolitica (soprattutto in seguito al sequestro delle riserve estere russe) e l’inflazione dilagante (che, ironia della sorte, è stata causata proprio da loro) vengono citati come i principali fattori alla base di questi acquisti. In altre parole, l’era del debito sovrano come “bene rifugio” è giunta al termine, e le Banche Centrali lo sanno.

Un’economia globale sempre più dipendente dalla stampa di moneta e dall’inflazione artificiale degli asset finanziari non può che portare al disastro. Con un debito globale complessivo che supera di poco i 300.000 miliardi di dollari, pari al 349% del PIL mondiale, e che sta aumentando, le Banche Centrali hanno capito l’antifona e sono consapevoli che un reset monetario globale è imminente. Proprio come nel 1971, quando il presidente Nixon aveva abbandonato il gold standard e inaugurato un nuovo ordine monetario basato sul denaro Fiat e sostenuto dal debito sovrano degli Stati Uniti invece che da un asset di riserva neutrale come l’oro, il reset monetario all’orizzonte sarà costruito su una base di CBDC.

Come sarà questo reset è ancora da vedere, ma, se la storia insegna qualcosa, l’economia reale è ancora in gran parte ignara di ciò che si prospetta e come tale rimarrà quando (non se) il reset avverrà. Considerando tutto ciò che finora sappiamo sulle CBDC, è molto probabile che l’urgenza di lanciarle sia dettata più che altro dal fatto che l’economia globale basata sul credito, che è un gigantesco schema di Ponzi, è sull’orlo del collasso. Non si tratta di una infondata “teoria del complotto” perchè alcuni eventi chiave del 2019 hanno contribuito a mettere le cose in prospettiva.

Nel marzo del 2020, poco prima che la Covid-19 (C19) venisse dichiarata ufficialmente una pandemia, i mercati finanziari erano alle prese con grossi problemi, addirittura fin dal settembre del 2019. Il sistema finanziario era sull’orlo di un altro crollo massiccio, come dimostrato dall’improvvisa impennata dei tassi repo dal 2% al 10,5%. Repo è l’abbreviazione di repurchase agreement, ovvero prestiti garantiti a breve termine, utilizzati in genere per raccogliere capitali a breve termine, per esempio quando un dealer vende titoli di stato agli investitori, di solito su base overnight, e li riacquista il giorno successivo a un prezzo leggermente superiore. Questo piccolo differenziale di prezzo è il tasso di interesse implicito overnight. Poiché sono la principale fonte di finanziamento per gli operatori della maggior parte dei mercati, in particolare per quelli dei derivati, una mancanza di liquidità nei mercati repo può rappresentare un disastro per tutti i principali pilastri finanziari dell’economia.

Come di consueto, la Fed aveva risposto a questa minaccia pompando miliardi di dollari nel sistema finanziario su base settimanale nel tentativo di evitare il disastro. Si stima che, tra settembre 2019 e gennaio 2020, la Fed abbia pompato silenziosamente circa 6.000 miliardi di dollari nel repo market!

Nel giugno 2019, prima che il repo market andasse in tilt, la BRI, nel suo rapporto economico annuale, era stata la prima a lanciare l’allarme: “surriscaldamento […] nel mercato dei prestiti a leva”, dove “gli standard di credito si sono deteriorati” e “le obbligazioni di prestito collateralizzate (CLO) hanno subito un’impennata – ricordando il forte aumento delle obbligazioni di debito collateralizzate [CDO] che aveva amplificato la crisi dei subprime [nel 2008]“. In altre parole, l’industria finanziaria era di nuovo nei guai.

A ciò aveva fatto seguito un altro documento di lavoro pubblicato il 9 agosto 2019, in cui si raccomandava alle Banche Centrali di utilizzare misure di politica monetaria non convenzionali, come l’aggiramento delle banche commerciali per concedere prestiti direttamente alle imprese in difficoltà durante una crisi finanziaria. Quasi una settimana dopo, BlackRock, il più grande gestore patrimoniale del mondo, aveva pubblicato un libro bianco intitolato “Dealing with the next downturn: From unconventional monetary policy to unprecedented policy coordination“, in cui si dava istruzioni alla Fed di iniettare direttamente denaro in mani pubbliche e private “quando si verificherà la prossima recessione“, che, guarda caso, si era manifestata un mese dopo nel repo market.

Ogni anno, i 120 principali esponenti dell’élite globale del settore finanziario, la maggior parte dei quali banchieri centrali, si riuniscono a Jackson Hole, nel Wyoming, per discutere degli eventi attuali e fare piani per il futuro. BlackRock aveva presentato la propria proposta in occasione di questo evento, riconoscendo anche il fatto che la sua proposta era radicalmente diversa dalla solita risposta alle crisi da parte della Fed:

Una risposta senza precedenti è necessaria quando la politica monetaria è esaurita e la politica fiscale da sola non basta. Questa risposta comporterà probabilmente un “intervento diretto”. Per “diretto” si intende che la banca centrale dovrà trovare il modo di far arrivare il denaro della banca centrale direttamente nelle mani di chi spende nel settore pubblico e privato. L’azione diretta, che potrà essere organizzata in vari modi, agirà 1) bypassando il canale dei tassi d’interesse quando questo strumento tradizionale della banca centrale sarà esaurito e 2) applicando il coordinamento delle politiche in modo che l’espansione fiscale non porti ad un aumento dei tassi d’interesse.

Una forma estrema di “intervento diretto” sarebbe il finanziamento monetario esplicito e permanente di un’espansione fiscale, o la cosiddetta “helicopter money”.

In poche parole, le azioni intraprese dalla Fed a partire da marzo 2020 erano identiche al piano definito da BlackRock già da qualche tempo, ancor prima che l’OMS dichiarasse l’esistenza di una pandemia. A dire il vero, il piano era già stato avviato, ma grazie alla pandemia era stato accelerato. Nel 2019, l’economia globale soffriva della stessa malattia che aveva portato alla crisi finanziaria del 2008: era soffocata da una montagna di debito insostenibile. Le “aziende zombie” erano in aumento, poiché numerose società pubbliche si mantenevano a galla solo facendo nuovi debiti. Il crollo del repo market del settembre 2019 deve essere visto in quest’ottica. In breve, il mercato azionario non era crollato (nel marzo 2020) perché era stato necessario imporre i lockdown; è vero piuttosto il contrario, i lockdown erano stati imposti perché i mercati finanziari stavano crollando. In altre parole, l’esecuzione del piano radicale di BlackRock era subordinata allo spegnimento del motore dell’economia globale, accelerando la preesistente macrotendenza all’espansione monetaria e rinviando al contempo i danni dell’inflazione. Il resto dei banchieri centrali aveva seguito il manuale di BlackRock della Fed, con il risultato di una massiccia espansione dell’offerta di moneta che aveva portato alla svalutazione delle loro valute. Per maggiori dettagli, consiglio di consultare questo articolo di Fabio Vighi e questo di John Titus.

Cosa c’entra tutto questo con le CBDC, vi chiederete? Beh, è semplice: grazie alla pandemia sono stati introdotti gli ID digitali, la spina dorsale di un sistema CBDC, sotto forma di passaporti vaccinali. Questi hanno permesso di imporre l’obbligo di vaccinazione per i dipendenti ai datori di lavoro e, parallelamente, di limitare l’accesso agli spazi pubblici, come ristoranti, teatri e palestre, alle persona non completamente vaccinate, secondo la definizione prevalente di “completamente vaccinato”. In realtà si trattava di un programma pilota per un sistema di credito sociale in stile PCC, anche se, a questo punto, utilizzava solo lo stato di vaccinazione come parametro unico per garantire la conformità.

Inoltre, il piano di BlackRock non doveva essere una risposta politica una tantum, ma era stato proposto come misura permanente per affrontare qualsiasi futura crisi finanziaria o, come dice John Titus, “Questo è il risultato finale del piano ‘going direct’ di BlackRock: controllare sia la popolazione che l’economia con i soldi che viaggiano dentro tubature con valvole che si aprono e si chiudono in base a qualsiasi ‘condizione rigorosa’ il fornitore di denaro scelga di imporre“. Pertanto, se in futuro l'”helicopter money” dovrà essere fornita direttamente al pubblico, quale modo migliore di farlo se non attraverso le CBDC?

“Il culto dello Stato è il culto della forza. Non c’è minaccia più pericolosa per la civiltà di un governo di uomini incompetenti, corrotti o vili. I peggiori mali che l’umanità abbia mai dovuto sopportare sono stati causati da cattivi governi. Lo Stato può essere, ed è stato spesso nel corso della storia, la principale fonte di mali e disastri“.

Ludwig von Mises

Un anno dopo il lancio della eNaira, la CBDC nigeriana, nell’ottobre 2021, meno dello 0,5% dei 225 milioni di cittadini nigeriani la utilizzava. Questo a fronte di una crescente adozione del Bitcoin, che ha portato il Bitcoin a essere scambiato con un premio del 60% nella nazione dell’Africa occidentale. Nel tentativo di salvare la faccia e costringere i cittadini alla servitù digitale, la Banca Centrale nigeriana aveva dapprima limitato i prelievi bancari a un massimo di 225 dollari a settimana. In seguito aveva aumentato la posta, decidendo di sostituire tutte le banconote di grosso taglio in circolazione. L’obiettivo finale era quello di limitare l’uso del contante, proprio come aveva fatto l’India nella sua campagna di demonetizzazione del 2016, che aveva portato ad una massiccia carenza di contanti. La Banca Centrale nigeriana aveva dichiarato che la campagna di demonetizzazione aveva l’obiettivo di raccogliere la liquidità in eccesso, tenere sotto controllo i falsari e rafforzare il controllo sul denaro nigeriano in circolazione, che per oltre l’85% si trovava al di fuori del sistema bancario del Paese.

Come in India, i risultati di questa politica erano stati caotici: file interminabili agli sportelli bancomat, pendolari bloccati e molte piccole imprese, che rappresentano la maggior parte dell’economia e si basano prevalentemente sui pagamenti in contanti, avevano dovuto chiudere. Nonostante questi risultati disastrosi, il governatore della Banca Centrale nigeriana, Godwin Emefiele, aveva salutato la politica come un successo e il Ministro delle Finanze, Zainab Ahmed, aveva concordato dicendo: “L’unica nota dolente è il dolore che ha causato ai cittadini“. A causa della carenza di contanti, in Nigeria erano scoppiate proteste e, in alcuni casi, era stato segnalato l’uso di forze letali contro i rivoltosi. Le CBDC sono così valide che devono essere imposte con la forza a chi non le vuole.

In una recente intervista rilasciata a Bloomberg, Carstens, della BRI, ha dichiarato che la moneta Fiat ha vinto la battaglia contro le criptovalute, definendo il fallimento di FTX come l’ultimo chiodo nella bara che, secondo le sue previsioni, darà presto vita ad una risposta normativa. Ha poi affermato che “la tecnologia non crea denaro affidabile” e che “…solo l’infrastruttura legale e storica che sta dietro alle Banche Centrali può dare grande credibilità [al denaro]“, per poi avanzare la magnifica proposta di avere una “blockchain unificata” con cui una Banca Centrale (cioè la BRI) sostenga la fiducia nelle CBDC. Un unico libro mastro per governare tutti. È evidente che la battaglia per il futuro del denaro e della libertà è solo all’inizio. Quelli come Carstens non rinunceranno di certo volontariamente al loro potere di creare di liquidità e nei prossimi mesi faranno tutto il possibile per limitare il più possibile l’adozione del Bitcoin fino a quando le loro armi del fascismo digitale, alias le CBDC, non saranno pronte.

Sebbene sia evidente che il treno delle CBDC ha già lasciato la stazione e sembra prendere slancio, questo dovrebbe essere un motivo per raddoppiare la costruzione di un’economia alternativa attorno al Bitcoin. È nostro dovere iniziare a costruire economie circolari del Bitcoin e rendere obsoleti gli exchange come fonte di acquisizione del Bitcoin, perché, alla luce dei commenti di Carstens, saranno i primi ad essere attaccati dai regolatori, una forma di Operazione Choke Point 2.0. Dal punto di vista tecnologico ed economico il Bitcoin ha già vinto e i pianificatori centrali lo sanno, anche se è una realtà che non vogliono accettare. La vera battaglia non riguarda solo i sistemi monetari concorrenti, ma è una battaglia tra libertà o schiavitù.

Le CBDC stanno arrivando, ma la domanda è: quando arriveranno, sarete schiavi o sarete liberi? La scelta è vostra.

Kudzai Kutukwa

Fonte: medium.com

Link: https://medium.com/coinmonks/the-rise-of-the-cbdcs-b0d8d9f1eef5

24.02.2023

Tradotto da Markus per comedonchisciotte.org

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org