Congelare MPS, per salvare Unicredit: l’Italia vive ormai alla giornata

PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI FEDERICO DEZZANI

federicodezzani.altervista.org

Sulla vicenda Monte dei Paschi di Siena è calato il silenzio. Si dovrebbe pensare che il salvataggio dell’istituto senese procederà secondo le linee annunciate dal governo: ricapitalizzazione preventiva, Stato-azionista, rimborso degli obbligazionisti subordinati con denaro pubblico. Ma è davvero così? La parallela urgenza di ricapitalizzare Unicredit, con una cifra monstre da 13 €mld, lascia supporre che la vicenda MPS sia stata soltanto “congelata”, per impedire che la seconda banca italiana fallisse la ricapitalizzazione. Nulla lascia supporre, infatti, che la Commissione Europea e la Germania abbiano fatto marcia indietro sul “bail-in” ed aspettino, come nel caso della legge di bilancio, solo il momento opportuno per presentare il conto. L’Italia vive il cruciale 2017 alla giornata, in balia degli eventi esterni.

MPS: salvataggio pubblico o occultamento di cadavere?

Ultimo prezzo: 15 €. Variazione: -7%. Data: 22 dicembre 2016.

La quotazione a Piazza Affari del Monte dei Paschi di Siena è eloquente: siamo ormai ai primi di febbraio, eppure la vicenda dell’istituto senese sembra essersi fermata agli ultimi giorni del 2016. Il (presunto) dileguarsi del fondo d’investimento del Qatar, il (prevedibile) fallimento del consorzio privato che avrebbe dovuto garantire l’aumento di capitale da 5,5 €mld, l’improvvisa (e sospetta) richiesta della BCE di iniettare 8,8 €mld per assicurare la sopravvivenza dell’istituto, 3,3 €mld in più di quelli chiesti prima che Renzi si dimettesse. A gennaio c’è stata ancora una nota di colore, con le indiscrezioni sui grandi insolventi dell’istituto: i De Benedetti, i Mercegaglia, gli ex-immobiliaristi rampanti ed altri avanzi del rachitico capitalismo privato italiano. Poi, il silenzio.

Tra pochi giorni il decreto Salva-banche, che prevede la costituzione del fondo pubblico da 20 €mld per la ricapitalizzazione di MPS e degli altri istituti in difficoltà, sbarcherà in Senato per l’iter di approvazione. Considerato il silenzio della stampa e della politica sulla vicenda di MPS, sarebbe normale credere che tutto proceda secondo le linee annunciate dal governo Gentiloni a fine dicembre: ricapitalizzazione preventiva dell’istituto senese (burden sharging) anziché risoluzione (bail-in), ingresso dello Stato come azionista di maggioranza, attorno al 50-60% del capitale, tutela dei piccoli obbligazionisti subordinati che, anziché partecipare al salvataggio della banca, sarebbero integralmente rimborsati dallo Stato. Bene, ma è davvero così?

Probabilmente no: è lecito avere più di un dubbio, soprattutto alla luce degli ultimi avvenimenti in Italia ed in Europa e del sempre più convulso quadro internazionale. Ci riferiamo, in particolare, alla procedura d’infrazione sul deficit in cui l’Italia sta incappando.

Corre l’autunno del 2016 quanto il premier Renzi, alle prese con la campagna referendaria da cui dipendeva il futuro del governo, dell’establishment italiano e dell’Unione Europea, confeziona una “manovra espansiva, non di rigore”: ci sono pochi dubbi, a Bruxelles come a Berlino, che l’Italia sforerà il rapporto deficit/Pil concordato in sede europea, ma è interesse di tutti tacere in quel momento, per non indebolire Renzi e compromettere l’esito del referendum. Trascorre un mese dalla consultazione del 4 dicembre e i custodi del rigore presentano però il conto: la commissione europea chiede un aggiustamento da 3,4 €mld, senza il quale l’Italia andrà incontro ad una procedura d’infrazione. Poi la situazione politica si deteriora ulteriormente e si scopre che, anziché aver strappato una “manovra espansiva”, l’Italia rischia addirittura il commissariamento da parte della Troika: “Conti pubblici, la Ue vuole misure subito: Italia a rischio commissariamento” scrive Repubblica il 2 febbraio1, “Padoan: l’ipotesi di una procedura di infrazione Ue è estremamente allarmante” rilancia la Stampa2.

La stessa dinamica di cui è stata oggetto la legge di bilancio (provvedimento che ignora i parametri europei, silenzio da parte della commissione, improvviso intervento di Bruxelles e minaccia finale di commissariamento) si verificherà quasi certamente tra poche settimane, anche nel caso di Monte dei Paschi di Siena. L’anomalo silenzio europeo sull’istituto senese è molto simile a quello che ha avvolto la manovra finanziaria prima del referendum costituzionale dello scorso dicembre.

Qualcuno ricorderà come nelle immediate settimane successive al fallimento della ricapitalizzazione privata di MPS, si fosse acceso un acuto scontro tra Roma e Berlino, sebbene se ne abbia avuto pochissima eco sui giornali italiani: da un lato il governo Gentiloni premeva per la ricapitalizzazione preventiva dell’istituto senese (burden sharing), con conseguente impiego massiccio di denaro pubblico, dall’altro i falchi tedeschi ed i paladini del rigore, consapevoli che MPS è un istituto insolvente e non momentaneamente a corto di liquidità, chiedevano l’applicazione della normativa del “bail-in” appena introdotta: risoluzione della banca, con coinvolgimento di azionisti, obbligazionisti subordinati e correntisti sopra i 100.000 €.

“Monte dei Paschi, la richiesta di Schäuble: si verifichi attentamente che Roma rispetti le regole” scrive il Fatto Quotidiano il 28 dicembre, “Monte dei Paschi bailout comes under fire in Berlin” titola il Financial Times, “Mps, aiuti Stato solo dopo bail-in secondo il portavoce di Dijsselbloem” riporta Reuters. Sono gli stessi giorni in cui, tra l’altro, va in scena la strage al mercatino di Natale di Berlino, da leggersi come l’ennesimo avvertimento dei circoli atlantici lanciato a Berlino, affinché allenti la pressione sull’europeriferia e scongiuri l’implosione della moneta unica/Unione Europea.

Di fronte ai malumori tedeschi, il governo Gentiloni, proprio come Renzi ai tempi della manovra fiscale, sceglie semplicemente di ignorare le obiezioni sollevate da Berlino e dai falchi della commissione, procedendo con il fondo Salva-banche da 20 €mld. Sempre come Renzi ai tempi della legge fiscale, il governo Gentiloni può godere di un breve periodo di tregua, sebbene i problemi con Berlino e Bruxelles siano tutt’altro che risolti. Perché questa momentanea sospensione delle ostilità? Il motivo è semplice: anche il governo Gentiloni va incontro ad un appuntamento cruciale, che non è più il referendum costituzionale del 4 dicembre, bensì l’aumento di capitale di Unicredit.

Annunciando il salvataggio pubblico di MPS, in aperta violazione del bail in, Roma ha sostanzialmente guadagnato un paio di mesi, il tempo necessario perché il decreto sia approvato dal Parlamento e arrivi alle forche caudine di Bruxelles, dove difficilmente i falchi del rigore approveranno l’impiego del fondo Salva-banche in aperta violazione del bail-in. Un paio di mesi, però, fondamentali perché seconda banca italiana, Unicredit, tenti la ricapitalizzazione.

Unicredit, unico istituto italiano con una “rilevanza sistemica”, versa infatti in condizioni drammatiche: da ormai sei anni, proprio come MPS, non fa che inghiottire il denaro degli azionisti con ritmi e volumi sempre più allarmanti. Si parte con la ricapitalizzazione del 2010, 4 € mld, poi la ricapitalizzazione del 2012, che quasi raddoppia e raggiunge i 7,5 €mld, poi la ricapitalizzazione in corso, la cifra monstre di 13 €mld. Nell’arco di sette anni si assiste ad una crescita quasi geometrica del fabbisogno di capitale, testimoniando lo stato critico in cui versa la banca.

L’istituto si appresta ora a chiedere al mercato una cifra pari all’80% della sua capitalizzazione di borsa, spazzando sostanzialmente via i suoi attuali azionisti, e lo fa dopo aver gravemente compromesso anche la sua futura capacità di generare utili. Schiacciata infatti da 50 €mld di crediti in sofferenza e alla disperata ricerca di capitale, Unicredit, sotto la “lungimirante” guida di Jean Pierre Mustier (a suo tempo cacciato da Société Générale dopo il buco miliardario prodotto dal trader Jérôme Kerviel che operava alle sue dipendenze), ha infatti messo sul mercato gli ultimi pezzi pregiati, quelli che garantivano una qualche redditività: Pioneer, Bank Pekao, Fineco. Unicredit sta per chiedere ai suoi azionisti di dissanguarsi, senza garantire alcun credibile ritorno al loro denaro.

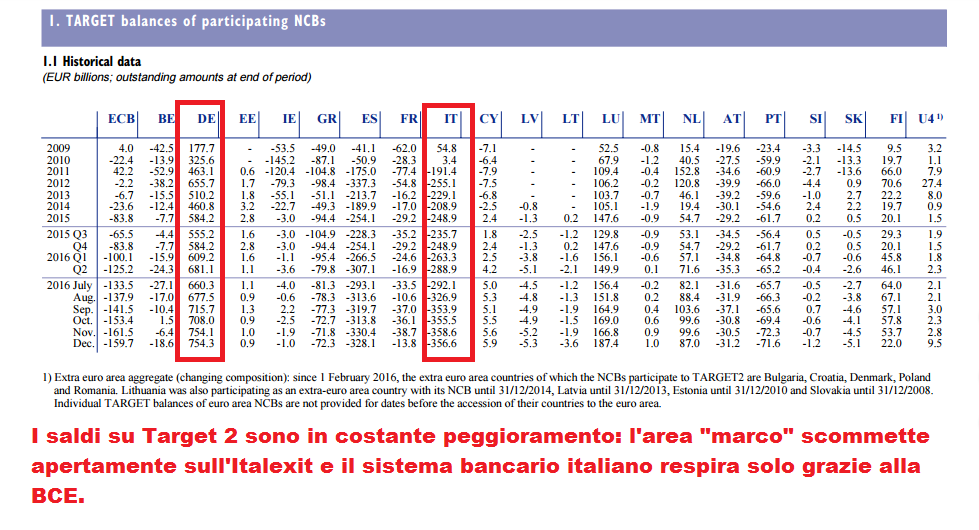

Gli ultimi aumenti di capitali, quelli di Veneto Banca e della Popolare di Vicenza, si sono rivelati un fiasco, obbligando all’immediata costituzione del Fondo Atlante che, tra l’altro, ha salvato anche la stessa Unicredit che, senza averne i mezzi, avrebbe dovuto garantire la ricapitalizzazione dell’istituto vicentino. Inoltre, il mercato dei capitali europei, come testimoniano i saldi di Target 2, è sempre più disfunzionale e le banche “dell’area marco” prestano sempre meno denaro all’europeriferia, sicure che una Italexit sia ormai nell’ordine delle cose.

Supponiamo ora che MPS, anziché “essere congelata”, fosse stata messa in risoluzione secondo la normativa del bail-in: quali sarebbero state le probabilità che l’aumento di Unicredit andassero a buon fine? La risposta è: zero. A quel punto, si sarebbe materializzato lo scenario di una drammatica crisi bancaria, con un epicentro nel secondo istituto italiano: l’Italexit od il commissariamento da parte della Troika sarebbero stati inevitabili.

Con il decreto Salva-banche il governo Gentiloni non ha quindi “salvato” MPS, ma solo comprato tempo: il tempo necessario ad Unicredit per tentare, tra il 6 febbraio ed il 10 marzo, di racimolare 13 €mld in un contesto finanziario critico. Dopo, anche ammesso che Gentiloni abbia più fortuna di Renzi e la ricapitalizzazione di Unicredit vada a buon fine, i nodi verranno comunque al pettine: questa volta la commissione europea non solleverà rilievi sulla legge di bilancio, ma sul salvataggio di MPS in aperta violazione del bail-in e sul fondo Salva-banche che aumenta di altri 20 €mld il debito pubblico italiano, ormai oltre i livelli di guardia.

Si riaprirà quindi ancora il dilemma, ora apparentemente risolto: bail-in per MPS, commissariamento dell’Italia o Italexit?

Allora saremo già in primavera e la risposta ai patemi italiani potrebbe arrivare da Oltralpe dove, tra aprile e maggio, si terranno le presidenziali francesi da cui Marine Le Pen ha alte probabilità di emergere vincitrice: a quel punto, l’eurozona sarebbe comunque spacciata ed il governo italiano sarebbe sollevato dall’onere di scegliere tra il commissariamento da parte della Troika o l’uscita dall’euro.

Il 2017 si dipana, giorno dopo giorno, come “l’anno della frattura” ed il nostro Paese, senza guida né strategia, vive alla giornata: si congela il cadavere di MPS per salvare Unicredit, si tappa una falla finché non se apre un’altra, si accantona un’emergenza per concentrarsi su una più impellente. In attesa della grande onda che sommergerà la Seconda Repubblica.

Federico Dezzani

Fonte: http://federicodezzani.altervista.org

Link: http://federicodezzani.altervista.org/congelare-mps-salvare-unicredit-litalia-vive-ormai-alla-giornata/

2.02.2017

1http://www.repubblica.it/economia/2017/02/02/news/conti_pubblici_ue_italia-157404692/

2https://www.lastampa.it/2017/02/02/economia/padoan-lipotesi-di-una-procedura-di-infrazione-ue-estremamente-allarmante-V82gKUtGSOMqfwvRDkBdpI/pagina.html

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org