PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI TYLER DURDEN

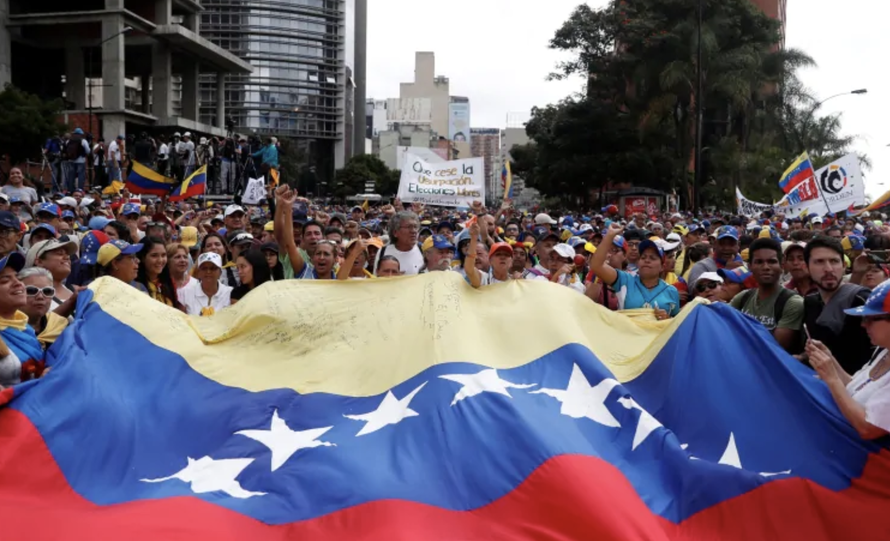

Mentre sempre un maggior numero di leader mondiali sta riconoscendo come legittimo presidente del Venezuela, il leader dell’opposizione Juan Guaido, i “bond da fame” di un Venezuela fallito stanno raggiungendo il livello più basso nell’ultimo anno da quando il brutale regime socialista di Nicolas Maduro – che ha appena prestato giuramento per un secondo mandato di sei anni – sta vacillando sull’orlo di un baratro definivo.

Giovedì scorso le obbligazioni del Venezuela in scadenza nel 2022 si sono fermate nella loro corsa al ribasso dopo il peggior crollo di tre giorni consecutivi dallo scorso ottobre, ma la loro galoppata è stata a dir poco sbalorditiva, anche se molti investitori del LatAm restano cauti per il momento.

“Preferisco tenermi fuori fino a quando le cose non migliorano”, ha detto a Bloomberg Francisco Ghersi, AD del Knossos Asset Management, aggiungendo che Maduro – che ha già espulso tutti i diplomatici USA e continua la sua reazione contro i manifestanti – farà “tutto quello che serve per restare al potere”.

Mentre Maduro tecnicamente ancora controlla le leve del potere e dell’infrastruttura energetica di un paese al collasso, Guaido ha un vantaggio chiave: gli Stati Uniti potrebbero scongelare milioni di dollari investiti in beni venezuelani e consegnarglieli. Gli Stati Uniti potrebbero anche imporre un embargo petrolifero sul Venezuela, cosa che aumenterebbe ancor di più la pressione finanziaria delle sanzioni USA contro Maduro e il suo regime. In America Latina, restano solo tre paesi – Cuba, Bolivia e Nicaragua – che riconoscono ancora Maduro come leader legittimo del Venezuela.

Ecco una carrellata sui giudizi degli analisti sui bond venezuelani, per gentile concessione di Bloomberg:

- “Il riconoscimento degli USA arriverà con responsabilità e sarà un braccio di ferro per vedere se basterà far salire la pressione per arrivare alla rottura interna o se serviranno delle sanzioni economiche in piena regola”

- Le obbligazioni DVSA potrebbero arrivare a 30 centesimi in caso di cambio di regime

Sean Newman, Portfolio Manager presso Invesco Advisers di Atlanta:

- “Il riconoscimento degli USA è un punto di svolta: potrebbe spingere Maduro a fare qualcosa di radicale, come provare a rimuoverlo, cosa che non lascerà alla comunità internazionale altra scelta che stringere la morsa intorno al paese, fino a quando l’esercito non lo abbandonerà”

- Invesco possiede obbligazioni venezuelane, ma non ne comprerà altre in questo momento vista l’impennata dei prezzi di mercoledì scorso.

Francisco Rodriguez, Capo Economista di Torino Capital:

- La corsa dei bond probabilmente svanirà se l’esercito reitererà il suo sostegno a Maduro

- Il mercato ha scommesso sul cambio di regime, ora dipende dai militari

- Non è chiaro quanto potrà resistere Maduro se il Venezuela non potrà vendere petrolio agli Stati Uniti.

- Le conseguenze potrebbero essere simili alla decisione degli Stati Uniti di congelare i beni libici nel 2011, il cui effetto fu che pochi mesi dopo Muammar Gheddafi perse il potere.

Ahmed Riesgo, Capo del Settore investmenti strategici di Insigneo Securities a Miami:

- Prima Maduro sarà fuori e meglio sarà per gli obbligazionisti. Penso che ci vorrebbe un nuovo governo che permetta una ristrutturazione “

- “Il mercato anticipa un po’ gli eventi, soprattutto con il gioco dei prezzi negli ultimi giorni”

- “Con il nuovo governo probabilmente comincerà un periodo di luna di miele con gli obbligazionisti, nel caso che fosse un po’ più malleabile nei termini”

- Si può affermare che il valore di un recupero oscilla tra 30 e 40 centesimi

Shamaila Khan, Director of emerging-market debt alla AllianceBernstein di New York:

- Non vede un cambiamento di regime immediato “Pensiamo che il cambio di regime sia probabile nel medio termine”

- È possibile che il debito possa fermarsi viste le notizie positive, ma non è ancora il momento

Patrick Esteruelas, Senior analyst di Emso Asset Management di New York:

- Potenzialmente è “l’inizio della fine ” per il regime di Maduro vista la crescente pressione dall’estero e dall’interno

- Emso ha investito in bond venezuelani da tanto tempo

- Preferisce le PDVSA bond che costano meno

Michael Roche, Strategist del Seaport Global Holdings di New York:

- “Qualsiasi informazione che si sente su un cambio di regime è positiva e darà una spinta per far aumentare una esposizione sui bond venezuelani data la probabilità che i prezzi possano recuperare valore rapidamente”

- Gli investitori dovrebbero comprare usando una “base tattica – e comprare un po’ per volta per non spingere i prezzi troppo in fretta”

- “Il mercato ora aspetterà la reazione che avrà il governo di Maduro verso queste proteste e alle mosse diplomatiche”

Ray Zucaro, Chief investment officer del RVX Asset Management di Miami:

- Le recenti azioni degli Stati Uniti e di altri governi che hanno riconosciuto il leader dell’opposizione venezuelana, Guaido, come presidente ad interim sono un “punto di svolta” per le obbligazioni venezuelane

- “Tutte le strade si stanno chiudendo” per Maduro

- Basta guardare il valore del PDVSA 22s, PDVSA 23s e PDVSA 24s

James Gulbrandsen, da Rio de Janeiro, Asset manager di NcH Capital:

- Questa volta è molto diverso dal passato quando Maduro sembrava a rischio. L’elezione di Bolsonaro in Brasile potrebbe aver creato la differenza, visto che Maduro può essere schiacciato non solo da nord, ma ora anche ora dalla più grande potenza dell’America Latina “

Benché i titoli di riferimento delle Venezuelas abbiano chiuso in ribasso giovedì, sono rimasti vicini ai massimi dell’ultimo anno.

Come ha sottolineato Ken Rapoza di Forbes in una rubrica in cui parla delle turbolenze di quello che era il paese più ricco dell’America Latina, quasi tutte le emissioni di obbligazioni venezuelane sono in default, per cui si apre un campo potenzialmente enorme per guadagni se si è abbastanza coraggiosi da accettare un rischio sugli eventi della politica.

Ogni obbligazione del governo venezuelano è in default tranne che i PdVSA 2020. Le obbligazioni in perdita vengono negoziate nel mercato secondario con sconti dell’80% circa come alternativa al cambio di regime. È un mercato relativamente illiquido. Gli investitori che scommisero che Maduro se ne sarebbe andato entro il 2017 , continuano a tenersi quelle obbligazioni. Venderle ora bloccherebbe solo le perdite. Certi fondi hanno citato in giudizio il Venezuela.

“Queste obbligazioni raddoppiano di valore se Maduro se ne va”, dice Jan Dehn, Capo della ricerca del Gruppo Ashmore, e investitore di PdVSA. “Potrebbe andarsene perché le elezioni sono state illegittime”.

L’Organizzazione degli Stati americani riconosce Juan Guaido, presidente dell’Assemblea Nazionale Venezuelana, come leader più alto in grado democraticamente eletto nel paese. Il vicepresidente Mike Pence ha detto ieri che Maduro è stato un “dittatore“. E successivamente, il presidente Trump è intervenuto per rendere questa affermazione ancora più ufficiale: Washington non riconosce la presidenza di Maduro.

Infatti se Maduro cade, non sarebbe troppo difficile immaginare uno scenario, in un futuro non troppo lontano, in cui gli obbligazionisti verranno garantiti, come Rapoza ha sottolineato in un tweet.

Think about what Cristina Kirchner did to #Argentina. Fake economy. Fake currency rate. Subsidy overload. And no money to pay for it. Outcome $57 billion IMF loan. Now think about #Venezuela…look into your crystal ball and you will see the future.👽

— Kenneth Rapoza (@BRICBreaker) January 24, 2019

Pensiamo a quello che ha fatto Cristina Kirchner in #Argentina. Una Economia finta. Tassi di cambio falsi. Sussidi a tutti e niente soldi per pagarli. Risultato $ 57 miliardi di prestito dal FMI. Ora pensiamo al #Venezuela….. guardiamo nella sfera di cristallo e vedremo il futuro.

A dire il vero, la fine del regime di Maduro non è una conclusione scontata. La Russia ha minacciato gli Stati Uniti contro un intervento in Venezuela, e immaginiamo i cinesi, che hanno pompato miliardi di dollari di denaro nei prestiti petroliferi del paese. Certo non sarebbero troppo entusiasti di perdere il loro investimento.

Fonte: https://www.zerohedge.com

24.01.2019

Il testo di questo articolo è liberamente utilizzabile a scopi non commerciali, citando la fonte comedonchisciotte.org e l’autore della traduzione Bosque Primario

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org