PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI CHARLES GAVE

blog.evergreengavekal.com

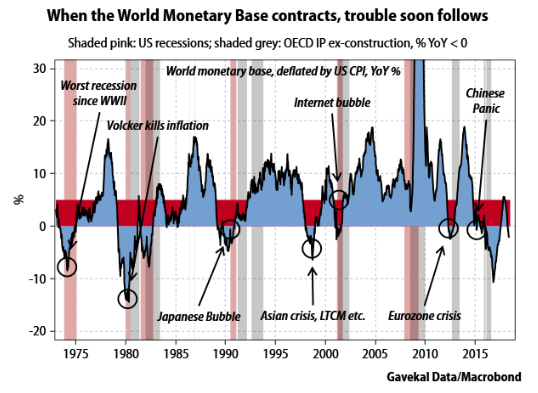

Negli ultimi tre mesi, mi sono sempre più convinto che nel 2019 una recessione colpirà l’economia mondiale. In questo articolo spiegherò il perché. Il mio ragionamento è semplice. Si basa sul comportamento di un indicatore che seguo da tempo, che io chiamo World Monetary Base, o WMB. Ogni volta che questo aggregato monetario ha mostrato un declino anno-su-anno in termini reali, ne è seguìta una recessione, spesso accompagnata da una serie di “cigni neri”. E, da fine marzo, il WMB è di nuovo entrato in territorio negativo in termini di anno-su-anno. Di conseguenza, e come spiegherò, c’è un significativo rischio di recessione per l’anno prossimo.

World Monetary Base (WMB)

Prima di lanciarmi in un esame dettagliato del mio ragionamento, dovrei forse ricapitolare cosa sia il WMB e perché è così importante. Inizia tutto dalla Federal Reserve, che, controllando la valuta di riserva dominante, funge de facto da banca centrale del mondo. Acquistando titoli di stato da banche nazionali, ed inondandoli così di riserve, la Fed può programmare un aumento della base monetaria americana.

La Fed fornisce anche “riserve” ad altre banche centrali. Questo tipicamente accade quando il dollaro USA è sopravvalutato e/o quando l’economia statunitense cresce più velocemente rispetto al resto del mondo. Questa combinazione porta ad un deterioramento del deficit delle partite correnti degli Stati Uniti, il che significa che questi ultimi iniziano a pompare più denaro all’estero. Questi dollari in eccesso finiscono in primo istanza nelle mani di aziende private straniere. Se però queste guadagnano più di quanto necessario al capitale circolante, vendono l’eccesso alle proprie banche centrali locali, in cambio di valuta locale.

Le basi monetarie locali di conseguenza aumentano, ed il surplus di dollari USA viene parcheggiato nelle riserve estere della banca centrale. Qui si presentano come una voce del bilancio Fed denominata “attività detenute presso la Federal Reserve Bank per conto di banche centrali estere”. Gli aumenti di questo elemento devono avere come contropartita un aumento delle basi monetarie delle economie non statunitensi (a meno che le banche centrali straniere non sterilizzino i propri acquisti di dollari USA).

Se dunque prendo la base monetaria USA, ed aggiungo ad essa le riserve depositate dalle banche centrali straniere presso la Fed, ottengo la mia cifra per la World Monetary Base. Da questo aggregato, posso avere un’idea approssimativa del ritmo della creazione di moneta base in tutto il mondo; o direttamente, attraverso l’intervento della Fed sul sistema bancario americano, o indirettamente, attraverso l’accumulazione del dollaro da parte delle banche centrali straniere. Quando il WMB cresce, posso essere relativamente fiducioso sulla futura crescita nominale dell’economia globale. Quando si contrae, è logico preoccuparsi per una recessione.

Come mostra il grafico sopra, in questo momento si sta contraendo. Sulla base dello storico degli ultimi 45 anni, sembra dunque probabile che il mondo stia entrando nella sua settima crisi internazionale dal ’73 di liquidità del dollaro.

– I soliti sospetti – Argentina, Brasile, Sudafrica, Turchia – stanno attraversando un periodo difficile. E i tempi rischiano di diventare ancor più difficili per quei paesi che hanno debiti esteri denominati in dollari USA, accoppiati ad un disavanzo delle partite correnti.

– Il mercato azionario americano sta andando meglio di tutti gli altri (la maggior parte dei quali sta anzi andando giù) – segno palese che il mondo sta iniziando a soffrire di una carenza di dollari.

– Gli spread tra il mercato obbligazionario statunitense ed un certo numero di mercati dei titoli di stato non statunitensi hanno iniziato ad ampliarsi. Questo è un segno che paesi al di fuori degli USA hanno iniziato ad alzare i tassi di interesse nel tentativo di stabilizzare i propri tassi di cambio. Il tentativo, sfortunatamente, è destinato a fallire, se, come credo, il problema non è una sovrabbondanza di valute locali, bensì una carenza di dollari.

Come suggerisce il grafico sopra, ci sono dunque motivi per essere allarmati. Questa però è solo un’osservazione, non una spiegazione. Per prendere sul serio la prospettiva di una recessione nel 2019, dovrò delineare la sequenza di eventi che porteranno ad essa.

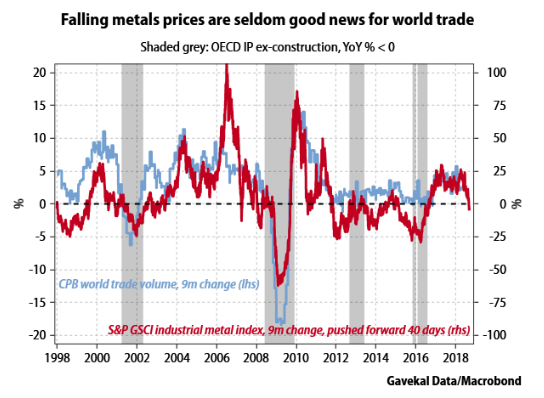

Il primo effetto a cui prestare attenzione è una contrazione del commercio internazionale, come conseguenza della carenza di dollari USA. Ogni volta che nel passato c’è stata una contrazione del WMB, circa sei mesi dopo c’è stato un forte calo del volume del commercio mondiale (almeno dal ’94 – non ho dati precedenti). Queste flessioni hanno quasi sempre portato ad una recessione, sia dentro l’OCSE che fuori, come avvenuto nel caso della crisi asiatica. Non vedo alcuna ragione per cui lo stesso non debba accadere di nuovo anche stavolta, soprattutto perché c’è anche tutta una serie di altri segnali.

Se una recessione è vicina, è naturale aspettarsi, ad esempio, che i prezzi delle materie prime si ribaltino. E, come mostra la tabella qui sotto, è esattamente quel che sta accadendo.

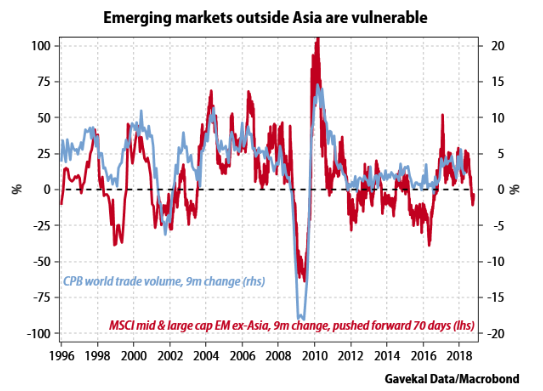

Quando, assieme ai prezzi delle materie prime, scende anche il volume degli scambi, i produttori di queste (essenzialmente i mercati emergenti non dell’Asia) di solito vedono i propri mercati azionari affondare. E gli ex mercati emergenti asiatici hanno sicuramente preso una batosta di recente.

Inutile dire che se oggi questi paesi stanno attraversando un periodo difficile perché in passato hanno preso in prestito troppo liberamente dollari americani, è ovvio che chiunque abbia prestato loro quei dollari abbia una parte di colpa. E, di fatto, le azioni bancarie ultimamente sono sprofondate.

.

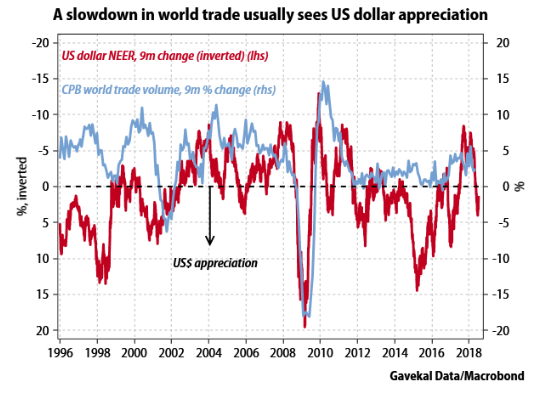

Ad aggiungere al danno la beffa, il dollaro sta salendo, come fa ogni volta che il commercio mondiale rallenta o si contrae.

Conclusione

Sembra sempre più probabile una recessione mondiale. E, se il lasso di tempo dovesse essere simile a quelli del passato, potrebbe colpire entro marzo. Osservando l’andamento dei mercati negli ultimi sei mesi, sembra in effetti che sia iniziato, ovunque tranne che negli USA, un mercato orso, cioè tendente al ribasso. Come ho scritto ripetutamente negli ultimi mesi, gli orsi sono animali subdoli. Le loro vittime raramente li vedono arrivare.

Come al solito, poco è sicuro. Giunti a questo punto, c’è però un certo numero di cose che posso dire con certezza.

1) TrackMacro, il sistema statistico di Gavekal per assistere il processo decisionale, sta ora registrando il rischio per quasi tutte le borse del mondo. Ha sette componenti, due dei quali sono il WMB ed il commercio mondiale.

2) Le economie dell’eurozona in generale, ed in particolare quelle di Francia ed Italia, non sono nella posizione di poter fronteggiare un’altra recessione.

3) La Cina ha previsto il pericolo di una carenza di dollari, ed ha cercato di organizzare le cose per consentire alla regione di affrontare una stretta del dollaro. L’Asia, di conseguenza, sarà probabilmente una zona di relativa stabilità nel prossimo tumulto.

4) Per la prima volta in quasi 20 anni, il contante è un’alternativa ai risk asset. Lo yen è probabilmente la valuta più economica che esiste oggi. I contanti dovrebbero essere tenuti in yen.

5) Gli investitori dovrebbero coprire il rischio azionario nei propri portafogli andando lunghi su obbligazioni americane e cinesi.

6) Gli investitori dovrebbero evitare attività finanziarie ovunque, come ho ripetuto fino allo sfinimento.

7) Gli investitori dovrebbero vendere le azioni di società con flusso di cassa negativo, soprattutto se sono corte sul dollaro.

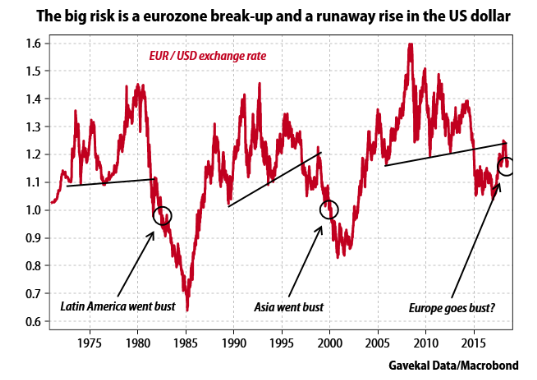

8) Il grosso rischio è, dovesse crollare il sistema europeo di cambi fissi, un aumento incontrollabile del dollaro, un po’ come le precedenti crisi di liquidità cel dollaro hanno portato al collasso dei sistemi di tassi di cambio fissi in America Latina ed Asia. Acquistate call option sul dollaro USA rispetto all’euro.

LE NOSTRE ATTUALI PREFERENZE

Le modifiche sono evidenziate in grassetto.

CI PIACE

Crescita di compagnie ad alto valore di capitalizzazione

Mercati internazionali sviluppati

Contanti

Partnership ad azionariato diffuso di oleodotti (Master Limited Partnership) con rendimenti del 6-12% (acquistare con attenzione dopo il recente rilazo; sul lungo termine, tuttavia, i rendimenti sembrano molto interessanti)

Scorte d’oro

Oro

Scegliere azioni petrolifere consolidate (come con le MLP, essere selettivi data l’entità del recente rialzo)

Titoli messicani

Andare short sugli exchange-traded fund (ETF) riguardanti l’euro

Obbligazioni societarie a tasso variabile a basso rischio

Buoni del Tesoro da uno a due anni

Obbligazioni a breve termine denominate in dollari canadesi

Banche europee ben scelte

Obbligazioni societarie a basso rischio a breve termine (scadenza ad 1-2 anni)

Obbligazioni di mercati emergenti in valuta locale (avviare un processo di Dollar-Cost Averaging ed esser pronti ad acquistarne di più in caso di ulteriore debolezza)

NEUTRO

La maggior parte delle azioni cicliche resource-based

Crescita di aziende di media capitalizzazione

Mercati azionari emergenti; un certo numero di mercati asiatici in via di sviluppo tuttavia appaiono sottovalutati

Aziende yield co nell’àmbito del solare

Valore di aziende ad alta capitalizzazione

REIT canadesi

Obbligazioni a medio termine di società solide, con un rendimento di circa il 4%

Buoni obbligazionari comunali intermedi con elevati rating creditizi

Real Estate Investment Trust (REIT) americani

Obbligazioni del Tesoro a lungo termine*

Obbligazioni societarie a basso rischio a lungo termine*

Obbligazioni del Tesoro a medio termine*

Obbligazioni municipali a lungo termine*

*A causa sia di una massiccia posizione speculativa short sul T-note a 10 anni che di un’improvvisa debolezza ultimamente dei dati economici americani, ci stiamo spostando verso una prospettiva neutrale sulle obbligazioni a più lungo termine.

NON CI PIACE

Valore di aziende di piccola capitalizzazione

Valore di aziende di media capitalizzazione

Crescita di aziende di piccola capitalizzazione

Obbligazioni spazzatura con basso rating

Debito bancario a tasso variabile (spazzatura)

Azioni di macchinari industriali statunitensi

Azioni privilegiate

Obbligazioni societarie con rating BB (vale a dire alta qualità, alto rendimento; oltre all’aumento dei tassi, anche gli spread creditizi sembrano essere in aumento)* **

Andare short sugli ETF riguardanti lo yen

ETF su obbligazioni varie; le singole emissioni, ad esempio quelle di multinazionali consolidate, sono interessanti se il vostro broker è in grado di acquistarle

*Gli spread di credito sono la differenza tra i tassi di interesse delle obbligazioni non governative ed i rendimenti dei titoli di stato.

**Vista della recente debolezza, alcune emissioni BB sembrano interessanti.

Fonte: https://blog.evergreengavekal.com

Link: https://blog.evergreengavekal.com/the-recession-of-2019/

10.08.2018

Traduzione per www.comedonchisciotte.org acura di HMG

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org