PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

Tom Luongo – Gold Goats’N Guns – 21 marzo 2023

E così il Credit Suisse non c’è più. Una liberazione? Credo che questa sia una domanda aperta, visto il panorama molto complicato del sistema bancario globale di oggi. Quando avrò finito, credo che avrete una risposta che nessuno, me compreso, si aspettava.

C’è molto da dire, quindi cominciamo dall’inizio.

Sulla scia della “triplice” eliminazione di Silvergate, Silicon Valley e delle banche Signature da parte del “mercato”, penso che abbiamo un quadro abbastanza chiaro di ciò che sta realmente accadendo.

Questa non è stata un’operazione di “mercato”. Si è trattato di un’operazione della Fed e dei “ragazzi di New York” e di un’operazione di grande successo.

La Fed (e solo la Fed attraverso i suoi “procuratori”) aveva il movente, i mezzi e l’opportunità di fare il colpo. L’11 marzo ho scritto un lungo post per i miei clienti (ora reso pubblico) in cui analizzo questo aspetto.

Queste tre S operavano tutte come banche ombra offshore. Come ha sottolineato Phil Gibson nel suo ultimo articolo su Substack:

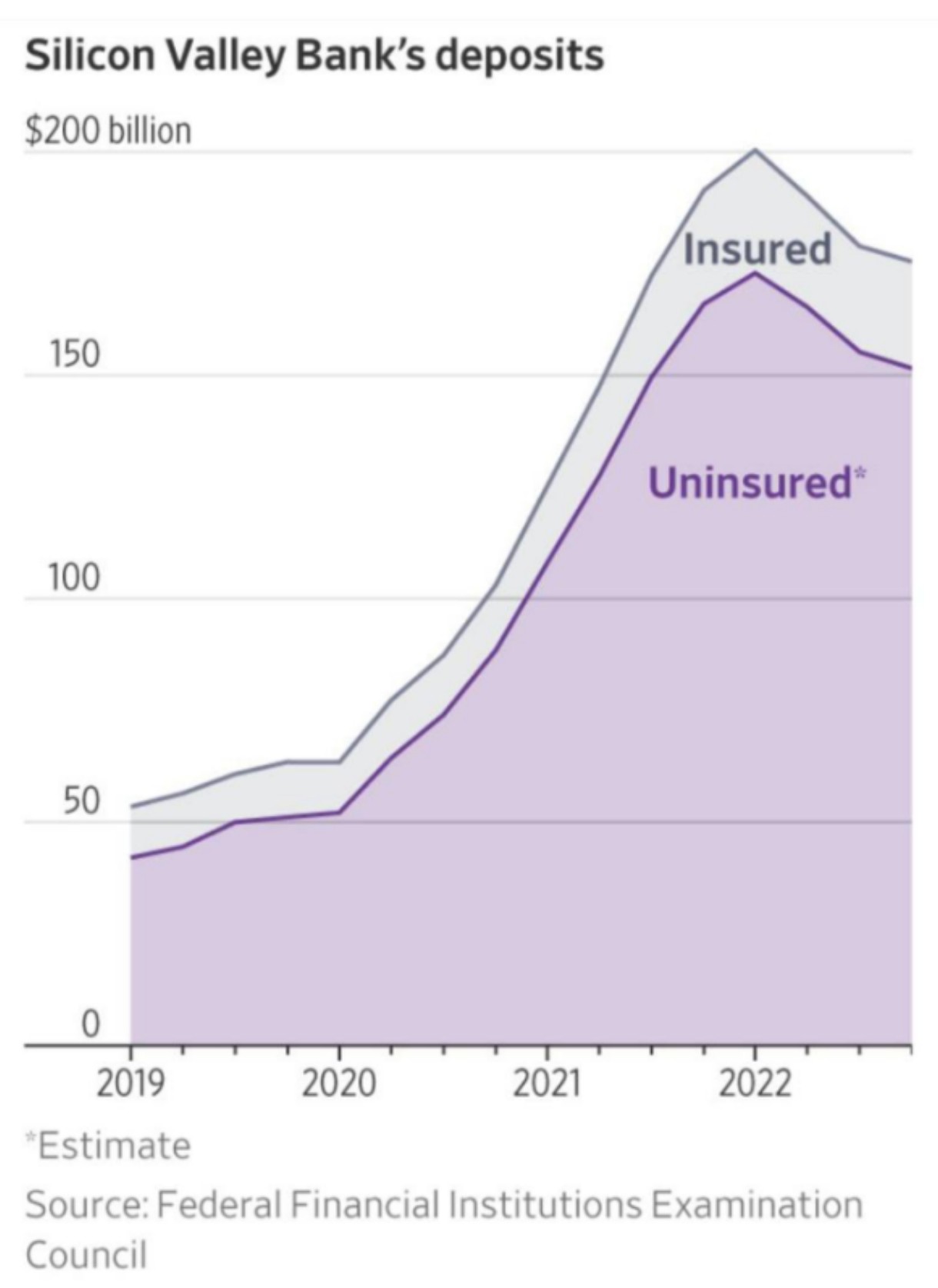

In ultima analisi, SVB gestisce il suo finanziamento come fa il finanziamento delle startup:

- Una persona con 1 miliardo di dollari arriva e deposita 1 miliardo di dollari in SVB. Si reca da una startup e firma un accordo non vincolante (praticamente una lettera d’intenti, N.d.T.). Questo foglio dice che la startup depositerà il suo denaro in SVB.

- Poi SVB va a prestare quel miliardo di dollari ad un’altra società di capitale di rischio che, a sua volta, lo “investe” in un’altra startup, la quale, secondo l’accordo non vincolante, manterrà i propri depositi in SVB.

- Così ora SVB ha preso 1 miliardo di dollari e lo ha trasformato in 2 miliardi di dollari. Senza alcuna regolamentazione o intervento da parte della Fed.

A questo aggiungerei che i depositi che rientravano venivano investiti in Titoli del Tesoro (Treasury Securities) statunitensi a lunga scadenza e contrassegnati come “da mantenere fino a scadenza” (hold to security). Ciò significa che non potevano essere venduti. Si trattava di un buon affare finché la parte breve della curva dei rendimenti rimaneva al limite dello zero, o almeno al di sotto di quella lunga.

Poi la Fed ha alzato i tassi, beh, non tanto. Peccato, è così triste, ci vediamo al Salone dell’Auto, SVB.

L’aumento dei tassi è stato un elemento che ha compromesso il bilancio di SVB, ma anche l’inversione della curva dei rendimenti USA non ha aiutato. È bastata una campagna di voci da parte di persone con tre cellule cerebrali funzionanti per vedere la situazione per quello che era e far fallire la banca.

Facile facile, come spremere un limone.

Molti si sono scagliati contro la Fed gridando che le grandi banche stanno facendo a pezzi le piccole banche, ma se così fosse perché non sono fallite altre piccole banche?

Perché il Bank Term Funding Program (BTFP) ha sostanzialmente permesso alle banche regionali che avevano buchi di bilancio simili a quelli della SVB (ma che avevano anche funzionari di gestione del rischio in organico!) di scambiarli alla pari con la Fed a scadenza fissa, invece di costringerle a percorrere la strada della vergogna verso lo sportello di sconto?

Bueller? Frye? (riferimento ai protagonisti di un film americano, N.d.T.)

Perché il BTFP ha effettivamente salvato le banche regionali, aumentando contemporaneamente all’infinito e oltre l’assicurazione FDIC per i conti assicurati. Sebbene questo sia un vero problema di azzardo morale che la Fed e gli Stati Uniti pagheranno in seguito, è stata assolutamente la mossa strategica giusta dal punto di vista della Fed di oggi.

Ha anche creato un circolo virtuoso per il rientro dei Treasury statunitensi, ora che il sistema bancario americano avrà bisogno di garanzie di alta qualità per compensare l’aumento dei tassi di risparmio, inevitabile grazie al fatto che la Fed ha messo sotto la sua protezione le banche più piccole.

Quelli che chiedono a gran voce alla Fed di abbassare i tassi e di tornare al QE sono quelli che non possono usare il BTFP, oppure gli “scarabei d’oro” che devono avere ragione sul fatto che questo è il giorno in cui si prenderanno la rivincita per tutti gli anni in cui sono stati accusati di essere dei miopi cialtroni che pensano che solo l’oro sia la risposta.

E non fatemi nemmeno parlare dei massimalisti del Bitcoin.

Quando, onestamente, entrambi i gruppi si rifiutano di rendersi conto che stanno facendo il tifo per le stesse persone che hanno fatto in modo che l’oro e il bitcoin rimanessero ai margini del sistema finanziario attraverso un’enorme leva finanziaria per più di un decennio.

Ma sto divagando.

In effetti, la rapidità con cui la Fed ha agito (e ha infilato in gola a Janet Yellen una soluzione sgradevole) ha di fatto sostenuto le banche regionali, lasciando alla Fed la possibilità di continuare ad alzare i tassi e a ridurre il proprio bilancio, aumentando al contempo la domanda di Treasury statunitensi in un periodo di forte de-dollarizzazione.

Il prezzo? Qualche miliardo in più di affitto pagato ai ladri. Ma questo è quanto. Il rubinetto è stato chiuso, la manopola rotta rotto e la valvola riempita di piombo fuso. Finito. Fatto.

Beh, tranne qualcuno qua e là tramite linee di scambio per far sembrare che non siano senza cuore.

Ma si noti che la BCE ha ottenuto le stesse condizioni su uno swap USD/Euro che le banche regionali ottengono dalla Fed. Non abbiamo visto Powell annunciare un taglio di emergenza dei tassi o qualcosa del genere.

Se qualcuno ha fatto la “passeggiata della vergogna” delle banche è stata la BCE.

Il punto della mia argomentazione iniziale è che la Fed ha fatto esattamente ciò per cui è stata istituita qui… proteggere il sistema bancario statunitense. E l’ha fatto mentre si è limitata a coordinare la politica della banca centrale per mantenere la liquidità dei mercati di finanziamento in dollari, cosa che fa parte del suo lavoro, purché sia al servizio del suo compito principale, la protezione delle banche statunitensi.

E, come ho sostenuto più volte, mentre ci sono ancora enormi buchi nel sistema finanziario globale perché non ci sono abbastanza dollari da distribuire, la Fed ha ora il controllo di chi ottiene quei dollari. Osservare chi ottiene e chi non ottiene un trattamento preferenziale è ora la chiave per capire cosa accadrà in seguito.

Tu, io e la FDIC

Fino alla sua morte, il calvinista OG del Circolo Economico Austriaco, il dottor Gary North, ha scritto sulla FDIC e sulla sua importanza nel porre fine alla Grande Depressione. Ha scritto volumi sull’argomento. North capì meglio di quasi tutti che la banca a riserva frazionaria è un gioco di fiducia (grassetto del Traduttore).

E la FDIC negli Stati Uniti è il fondamento su cui è stata costruita la fiducia nell’impero statunitense post-Grande Depressione. Beh, ok, la FDIC, il Piano Marshall, il LIBOR e l’intero mondo fantastico delle riserve globali in eurodollari, se si vuole essere pedanti.

Che siate d’accordo o meno con il sistema bancario a riserva frazionaria è irrilevante. Esiste, è il paradigma su cui opera il nostro sistema bancario e presenta linee di faglia molto prevedibili al suo interno, che garantiscono prima o poi il fallimento delle banche.

Milton Friedman e i suoi discepoli si sbagliano su ciò che ha dato inizio e fermato la Grande Depressione. La fuga di capitali dall’Europa a causa della crisi del debito sovrano ha portato i mercati azionari statunitensi a nuovi massimi grazie a un dollaro forte, secondo l’analisi di Martin Armstrong, e North aveva ragione sul fatto che la FDIC fosse l’unica cosa a frenare la domanda di accumulare dollari sotto il materasso e a rimetterli al lavoro nel sistema bancario.

Quindi, leggete la sua lettera del 2019 che spiega la situazione all’indomani della crisi dei Repo e riflettete sulla massiccia iniezione di liquidità da parte dei keynesiani del nostro governo in “risposta” alla COVID-19, contro la quale si è schierato Jerome Powell, il presidente del FOMC, e vedrete gli echi del punto in cui ci troviamo oggi.

Nelle circostanze attuali {2019}, la massa monetaria non si ridurrà. L’offerta di moneta si basa sulla quantità di debito che il Federal Reserve System ha nelle sue riserve: la base monetaria. {Nel 2023, la Fed ridurrà le sue riserve.} Il fatto che il depositante A della banca A fallita abbia perso il suo denaro non riduce la massa monetaria. Un altro depositante, che è stato pagato dal mutuatario B (p.es. un mutuatario immobiliare) presso la Banca A, ha ancora il suo deposito nella Banca B. Il sistema bancario non perde denaro. Ma si diffondono dubbi sull’economia. Le persone iniziano a spostare i loro portafogli verso attività quasi in contanti. Cominciano a vendere azioni per acquistare buoni del Tesoro o T(reasury)-bond.

Per quanto riguarda l’osservazione di North sulla vendita di azioni per acquistare Treasury USA, oggi è diverso perché c’è un’enorme quantità di denaro nel Reverse Repo Facility (strumento di riacquisto inverso, N.d.T.), ma la dinamica è la stessa. Con l’aumento dei tassi da parte della Fed, il denaro sta defluendo verso i mercati monetari e i Treasury USA a tasso variabile, come suggerito da Ted Oakley nel mio ultimo podcast con lui.

Con l’aumento dei tassi da parte della Fed, la gente si sta avvicinando agli asset quasi in contanti.

Questa situazione si è protratta per tutto l’anno {2019}. Il tasso dei T-bill a 90 giorni è inferiore al 2%. È sceso prima che la Federal Reserve annunciasse la riduzione del mercato dei fondi federali overnight. La FED ha seguito il tasso dei T-bill per tutto l’anno ed ha ottenuto il merito di aver abbassato i tassi, ma nel 2008 questa è stata un’illusione. La FED ha giocato a rimpiattino con il tasso dei T-bill. Annuncia ciò che i T-bill hanno già ottenuto: tassi più bassi.

La Fed ha fatto l’opposto di quello che il mercato le aveva detto di fare nel 2019. Powell ha alzato i tassi velocemente. Lo ha fatto per “rompere qualcosa”, come ha detto Danielle Dimartino Booth per tutto il 2022.

Questo è il motivo per cui la folla degli innamorati del “Pivot” (*) si vanta oggi del fatto che la Fed sta tornando al limite dello zero e riavvierà il QE. Ma si sbagliano.

Ho letto tutto quanto scritto da North durante i salvataggi e l’avvento del QE durante la crisi finanziaria del 2008 come parte della mia vera istruzione. So che avrebbe fatto parte della folla dei “pivot” perché non aveva fiducia nella Fed. E giustamente. Nessuno di noi l’ha fatto nel 2019 e dovrebbe essere scettico nel 2023.

Ma North capiva anche gli incentivi. Aveva capito che se la Fed avesse rotto qualcosa, la prima cosa che avrebbe fatto sarebbe stata quella di fare pressione per aumentare i limiti della FDIC.

Allora sosteneva, giustamente, che l’espansione della FDIC era il passo giusto e che alla fine sarebbe arrivata all’infinito. Bene, non c’è da discutere. Nulla è fuori discussione quando la Fed vuole proteggere le banche statunitensi.

E puntualmente, quando alcune banche regionali di dubbia reputazione (e fedeltà) sono esplose, Powell ha convinto la Yellen ad accettare un’assicurazione FDIC illimitata per i conti assicurati (e non, cosa fondamentale, per i conti non assicurati), colmando al contempo i buchi nei bilanci delle banche regionali.

Questa è stata la cosa principale che Powell ha fatto per mettere il sistema bancario statunitense in una posizione superiore a tutti gli altri sistemi bancari. Abbiamo la capacità di assorbire le perdite dei depositanti e gli incentivi politici si allineano per garantire che ciò avvenga, da entrambi gli schieramenti politici populisti.

Persino Elizabeth Warren non può lamentarsi di ciò che la Fed ha fatto in questo caso.

Ma North aveva ragione anche sulla sterilizzazione del QE da parte di Bernanke attraverso un’altra manipolazione del flusso di capitali da parte della Fed, l’interesse sulle riserve in eccesso (IOER). Egli sosteneva, esattamente nel 2009, che l’IOER avrebbe portato alla stagflazione, creando il mondo finanziarizzato che abbiamo oggi, ma in cui l’economia reale avrebbe sofferto per i vincoli dovuti alla competizione per il capitale con qualsiasi idea idiota in circolazione, perché il denaro era gratuito.

L’era della crescita lenta della politica coordinata delle banche centrali è stata determinante per svuotare ciò che restava nelle tasche della gente comune (significato gergale di “Main Street” nel testo).

Et voilà, il 2023.

E questo mi porta, infine, al Credit Suisse.

Bruciare la casa

Una delle mie [previsioni] euristiche preferite per analizzare i grandi momenti della storia è quella di guardare chi non dice nulla e chi si lamenta.

Sono vulnerabili e vengono fregati quelli che si lamentano, soprattutto se allineati con certi gruppi di persone, in questo caso il diavolo che tutti conosciamo, la banda di Davos.

Chi non dice nulla sta vincendo. Avete notato che Jamie Dimon non sta dicendo nulla se non aiutare a sostenere la First Republic Bank con il capitale di JPM? Come direbbe Luke Gromen: “È un segnale!”.

Quindi, ecco la cronologia degli eventi che portano a questo fine settimana.

- Gli Stati Uniti e l’Unione Europea costringono la Russia a invadere l’Ucraina nel febbraio 2022.

- Gli USA/UE tentano di distruggere la Russia innescando una spirale di liquidità con prezzi folli delle materie prime

- La Fed alza i tassi per combattere l’inflazione, dopo aver disaccoppiato le banche statunitensi soprattutto dall’Europa.

- Il SOFR supera l’eurodollaro come veicolo di finanziamento in dollari USA.

- Il governo svizzero rinuncia alla sua secolare neutralità sostenendo pubblicamente l’Ucraina.

- Il Presidente svizzero è chiaramente una figura compromessa, che sta minando la sovranità svizzera per il Grande Reset (si vedano i miei Podcast con Pascal Najadi su questo tema. Episodi #122 e #132).

- A causa di ciò, la Svizzera inizia a vedere deflussi di capitale perché non è più neutrale.

- Durante l’acquisizione del Regno Unito la scorsa estate, il Credit Suisse viene attaccato, costringendo la Fed a rifornirlo attraverso linee di swap con la BNS.

- La Fed continua ad alzare i tassi, costringendo la BCE a seguirla.

- La liquidità degli eurodollari crolla, la BoJ inizia a rinunciare al controllo della curva dei rendimenti.

- La Russia continua a distruggere l’esercito ucraino nel Donbass.

- Una volta che la Fed ha infranto le Tre S, Davos risponde ritirando la propria liquidità dal CS.

- L’assalto al CS si intensifica costringendo la BNS e UBS ad agire.

- Gli obbligazionisti di AT1/CoCo (**) restano fregati.

La domanda sollevata dal numero 14 è: perché? Perché non lasciare che incassino i loro shekel? (la moneta israeliana, N.d.T.)

Si tratta di un chiaro attacco alle vestigia della sovranità svizzera e alla credibilità del suo sistema bancario, su cui si basa la reputazione dell’intero Paese. Pensare che in questa situazione non si pieghino le regole su chi viene pagato per primo è un’ingenuità senza speranza.

Così, questa mattina tutti in Europa sono furiosi per la fusione forzata di UBS e Credit Suisse. Per la cronaca, ho esposto il mio parere strategico sul Credit Suisse e il motivo per cui non sarebbe mai stato permesso il suo fallimento:

Il principale punto dolente dell’acquisizione del Credit Suisse da parte di UBS è la svalutazione del 100% dei 17 miliardi di dollari di obbligazioni “Contingently Convertible” (CoCo) o AT1, mentre gli azionisti del Credit Suisse sono stati messi di fronte al fatto compiuto, ottenendo qualche centesimo per i loro precedenti investimenti.

Ecco il punto. Tutti sono stati spazzati via nella debacle del Credit Suisse. Credo che l’obiettivo dell’attacco fosse quello di limitare la capacità della Banca Nazionale Svizzera di condurre la [propria] politica monetaria, compromettendo il suo portafoglio azionario da 139 miliardi di dollari come modo per raccogliere liquidità e/o fornire titoli statunitensi agli investitori europei in cerca di un rifugio sicuro da eventuali ripercussioni in Europa.

Inoltre, queste obbligazioni AT1 o CoCo sono di fatto obbligazioni permanenti, che pagano in perpetuo finché la banca emittente rimane solvibile. Se la banca viene eliminata, vengono convertite in azioni. Sapendo che il CS era troppo importante per essere lasciato fallire, scommetto che qualcuno si aspettava di forzare i termini del salvataggio.

E gli svizzeri hanno semplicemente detto: “No. Fateci causa”.

Oh, ma non si può, perché c’erano dei covenant nelle obbligazioni AT1 di UBS e Credit Suisse che permettevano di mettere gli azionisti davanti agli obbligazionisti. Sempre da Zerohedge:

Come osserva Bloomberg, le clausole che hanno portato all’azzeramento delle obbligazioni non sono comuni. Secondo Jeroen Julius, analista del credito presso Bloomberg Intelligence, solo le obbligazioni AT1 del Credit Suisse e di UBS Group AG prevedono una clausola che consente una svalutazione permanente, mentre la maggior parte delle altre banche in Europa e nel Regno Unito prevede maggiori tutele.

Dove ho già sentito parlare di obbligazioni perpetue? Oh giusto, da George Soros che vuole che l’Europa faccia default su tutto il suo debito sovrano, che elimini gli investitori e che dia loro obbligazioni perpetue come risarcimento.

Mettiamo insieme tutto questo.

UBS ha acquistato CS per 3,2 miliardi di dollari. I CoCos di Credit Suisse ammontavano a 17 miliardi di dollari. Alla chiusura di venerdì scorso la capitalizzazione di mercato di UBS era di 56,5 miliardi di dollari. Ciò avrebbe reso i detentori di CoCo il più grande gruppo proprietario di UBS.

Eppure, nessuno ne parla.

Qualcuno pensa davvero che UBS acquisterebbe il Credit Suisse e contemporaneamente cederebbe la proprietà della propria banca? No. Se così fosse, non ci sarebbe alcun accordo.

E cosa ha fatto la lettera di intenti di UBS per la fusione con CS? Non solo ha bloccato l’effettiva acquisizione del Credit Suisse da parte degli obbligazionisti CoCo, che probabilmente sono stati i primi a sferrare l’attacco, ma ha anche compromesso l’idea delle obbligazioni CoCo o perpetue nella mente degli investitori, garantendo che questa forma di acquisizione ostile non si verifichi in futuro.

Questo è stato l’unico risultato in cui sia la BNS che la Fed hanno mantenuto una parvenza di controllo sulla politica monetaria svizzera. Fondere UBS con Credit Suisse e azzerare le obbligazioni CoCo, bloccando così un tentativo di acquisizione ostile.

Se nelle prossime 24 ore non sentirò dire che George Soros ha avuto un infarto, sarò sinceramente scioccato, perché questo era chiaramente qualcosa che avrebbe cercato di orchestrare.

Ecco i sensazionalisti (money shot folks nel testo) di Zerohedge (che finalmente sta azzeccando qualcosa in tutto questo):

I Creditori Junior (***) dovrebbero sostenere le perdite solo dopo che i detentori di azioni sono stati completamente spazzati via, secondo una dichiarazione congiunta del Single Resolution Board, dell’Autorità bancaria europea e della Vigilanza bancaria della BCE, che a quanto pare non sono stati consultati domenica durante le vorticose decisioni che hanno preservato il valore delle azioni di CS, spazzando via l’intera tranche AT1.

Perché pensate che la BCE e le autorità bancarie europee non siano state consultate?

Perché questa è la chiave per distruggere la struttura del capitale di ciò che resta delle banche europee e per ostacolare la BNS.

Queste obbligazioni AT1, tutti i 275 miliardi di dollari in tutta Europa (ora sono 258 miliardi), erano le bombe finanziarie a orologeria destinate a esplodere e a spazzare via gli attuali proprietari di queste banche per trasferirle a coloro che avrebbero consolidato il potere in Europa.

Ora, chiamiamo di nuovo in causa la FDIC. Gli Stati Uniti hanno un sistema FDIC monolitico. L’Europa no. Ci sono programmi di assicurazione da 100.000 dollari nei singoli Paesi, ma nessun programma europeo per proteggere i risparmiatori. Quindi, riflettete bene. Quando la crisi bancaria si evolverà in Europa, i Paesi dovranno salvare i loro depositanti, creando buchi nei loro bilanci, cosa che le regole dell’UE per molti di loro precluderanno, soprattutto se sono in deficit.

Gli obbligazionisti AT1 otterranno il controllo delle loro banche. La gente verrà ridotta sul lastrico.

I depositanti con più di 100.000 dollari saranno spazzati via. Gli stessi timori delle piccole imprese di vedersi bloccare i conti per pagare gli stipendi, che hanno spinto la Yellen a ricorrere alla FDIC per i depositi, si manifesteranno in tutta Europa.

L’intero sistema bancario commerciale europeo cesserà di funzionare. Questo lascia la porta aperta a un massiccio salvataggio guidato dall’UE durante l’apice della crisi per fare ciò che Soros ha chiesto di fare:

- Chiedere alla BCE di acquistare tutto il debito in essere dell’Eurozona.

- Convertire il tutto in obbligazioni perpetue, emettendo di fatto nuovi CoCo bond per l’intera Eurozona.

- Questo è un default su tutto il debito sovrano e fa piazza pulita

- Si tratta di un default su tutto il debito sovrano e si fa tabula rasa di tutto.

- Poi convertire tutti gli euro esistenti in euro digitali durante la notte

- Minority Report con più tedeschi.

E le persone che hanno creato il problema saranno quelle che lo attueranno perché ora possiedono tutte le banche.

Ma ecco il problema. È il motivo per cui l’Europa è furiosa stamattina, nonostante qualsiasi cosa esca dal buco della torta di Christine Lagarde, scusate il buco dei broccoli (****).

Il mercato dei CoCo bond è ora congelato, le obbligazioni vengono sventrate. Si tratta di alcuni dei pezzi più importanti del capitale Tier I previsto da[gli accordi] Basilea III per le banche europee. Ooops!

Goldman dice che ora c’è il rischio di “distruzione permanente della domanda di obbligazioni AT1“. Non si dice Goldman?

L’intera idea dei CoCo bond è stata minata dalla Svizzera e, credo, per estensione, dalla Fed.

Su due fronti principali, l’assicurazione limitata per i depositi bancari e le strutture patrimoniali terminali delle banche europee, la Fed ha appena posizionato gli Stati Uniti come destinatari di grandi afflussi di capitale, mentre tutto il rischio di tasso d’interesse e di credito viene trasferito di nuovo in Europa.

Questa mattina ho consultato il Fantasma del Dr. North:

![tom_luongo]() Tom Luongo è un ex chimico ricercatore diventato analista geopolitico e di mercato, editore della newsletter e del blog Gold Goats ‘n Guns. Tom è in grado di filtrare le storie che si celano dietro i titoli dei giornali e di tessere i fili più disparati dell’ambiente globale e macro in un quadro coerente. A ciò affianca una solida esperienza nell’elaborazione di previsioni operative sui mercati con un’accuratezza fuori dal comune.

Tom Luongo è un ex chimico ricercatore diventato analista geopolitico e di mercato, editore della newsletter e del blog Gold Goats ‘n Guns. Tom è in grado di filtrare le storie che si celano dietro i titoli dei giornali e di tessere i fili più disparati dell’ambiente globale e macro in un quadro coerente. A ciò affianca una solida esperienza nell’elaborazione di previsioni operative sui mercati con un’accuratezza fuori dal comune.

Altre note del Traduttore:

(*) In definitiva il punto pivot è il punto a partire dal quale la tendenza può cambiare di direzione al rialzo come al ribasso. Quando viene rotto al rialzo, dà un segnale di acquisto e quando viene rotto al ribasso, dà un segnale di vendita.

(**) I Contingent convertible (CoCos) sono una tipologia di strumenti di debito emessi da istituzioni finanziarie europee, simili alle tradizionali obbligazioni convertibili in quanto possono essere convertiti in azioni ordinarie a un determinato prezzo di esercizio.

(***) Creditori Junior indica i creditori della Società che sono titolari di qualsiasi capitale aggiuntivo di classe 1 (ai sensi dei Regolamenti sul capitale) emesso dalla Società e, in ogni caso, qualsiasi altra obbligazione della Società che abbia un rango o sia espressa in modo da avere un rango pari a quello di tali obbligazioni.

(****) Teoricamente la bocca, ma la seconda definizione lascia spazio ad interpretazioni.

Link: https://tomluongo.me/2023/03/21/fdic-insurance-credit-suisse-day-fed-killed-europ/

Tradotto (IMC) da CptHook per ComeDonChisciotte

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org