PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI GODFREE ROBERTS

unz.com

Praticamente tutto ciò che i nostri media ci dicono sulla Cina è sbagliato, o quantomeno parziale, compresa la storia di un suo ‘problema di debito’.

I cinesi sono da sempre refrattari ad indebitarsi e così il governo, che, a differenza dei nostri, ha la responsabilità dell’economia. Mao ha dato l’esempio ed ha aumentato il PIL del 6,2% ogni anno per 25 anni senza incorrere nel minimo debito, un evento probabilmente senza pari nella storia. I successori sono stati meno avversi al debito ma la loro economia olistica – tutte le risorse strategiche, dalla finanza alla terra, sono di proprietà comune – consente alla Cina di sostenere il 90% del proprio debito quando prende in prestito denaro da sé, senza intermediari, per creare beni produttivi e pubblici. Il Tesoro può così decidere quando e come affrontare i crediti deteriorati, senza timore di contagio o disturbo. La ricca Australia, d’altra parte, prende a prestito miliardi dall’estero per hardware militare, che registra come beni, anche se consumano il 20% del loro costo ogni anno in manutenzione e non producono entrate.

Il debito di Pechino non può essere visto con le lenti occidentali. I comunisti hanno progettato il proprio modello economico negli anni ’70 per servire uno scopo totalmente diverso dal nostro (che non ha una finalità concordata) di modo che la Cina non sperimenterà una crisi finanziaria in stile occidentale. Bloomberg, in un raro momento di lucidità, ammette :

“Mentre alcune industrie e imprese hanno molti debiti, la leva media delle aziende cinesi non è elevata, secondo un recente documento FMI. Dal 2006 le società quotate non statali hanno ridotto le passività medie al 55% del capitale sociale. Nelle imprese statali, invece, la leva media è rimasta invariata a circa il 110%. La leva finanziaria è aumentata alla fine della distribuzione, guidata da un aumento del debito verso le società di costruzioni, miniere, immobili e servizi pubblici. Una parte crescente del debito è attribuita a poche aziende con elevati rapporti di leverage. La Cina è molto diversa dagli altri mercati, molte grandi società e quasi tutte le principali banche sono di proprietà statale”.

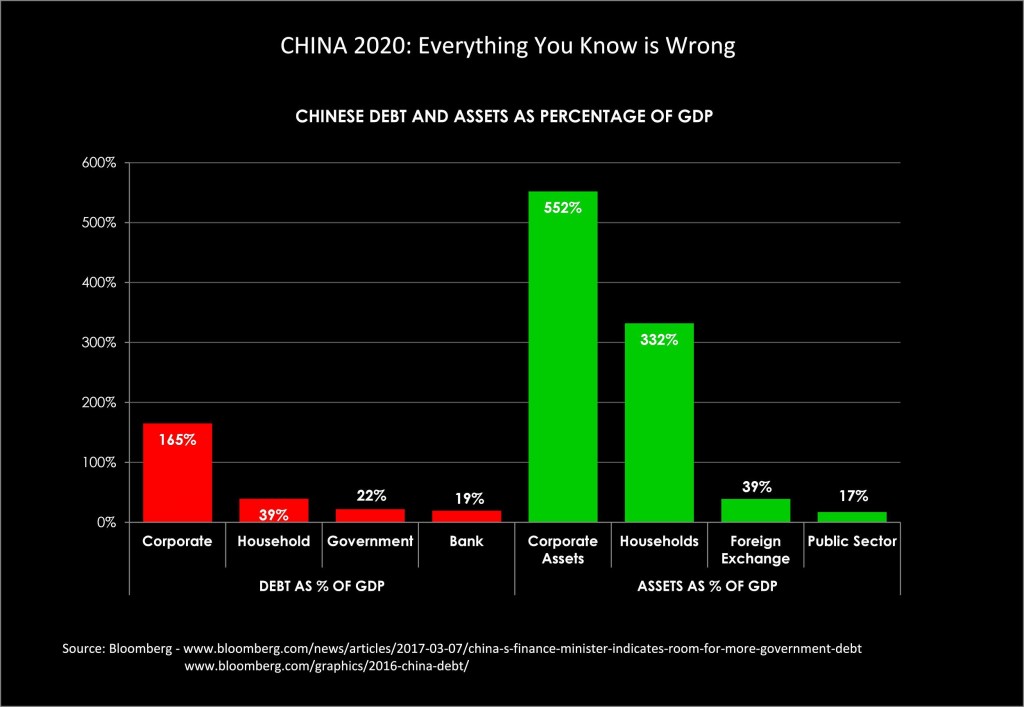

Come regola generale, i finanziatori si aspettano che le utilities mostrino un rapporto di copertura dell’attivo di almeno 1,5:1, le aziende di 2:1. La copertura della Cina è conservatrice:

![]()

Ma, potreste pensare, qual è la qualità degli asset sottostanti? Dato che i suoi libri sono aperti, la rete ferroviaria ad alta velocità (HSR) cinese fornisce un esempio utile. I critici la paragonano al Tunnel della Manica della Eurostar, andato in bancarotta, e prevedono un destino simile: ma tale analogia tiene? Dopotutto, l’intero network cinese – dalle obbligazioni alla terra, agli appalti, alle fabbriche ferroviarie, alle stazioni, alle infrastrutture ed agli sviluppi connessi – è di proprietà comune ed opera per il bene comune.

Non ci sono esternalità né le inattese sopravvenienze di costo così comuni in progetti del genere. La rete costa il 40% in meno rispetto all’Europa, grazie all’installazione automatica di sezioni ferroviarie di massa, piloni e ponti prodotti al metro ed attrezzature come il Bridge Girder Erector che in 50 minuti riesce a trasportare 90 metri di travi. La pianificazione, la produzione e l’assemblaggio sono strettamente integrati, eliminando costosi tempi morti. Una prevedibile percentuale dell’investimento iniziale ritorna sotto forma di aumento delle entrate e di imposte sulle vendite da fabbriche e cantieri, una parte delle quali è destinata a pagare i prestiti. I progettisti ormai sanno che ogni 30 milioni di dollari (100 milioni di Renminbi, a parità di potere d’acquisto) che investono nei progetti di metropolitana il PIL di una città aumenta di 80 milioni di dollari e si creano 8.000 posti di lavoro. Più estendono la rete più le loro previsioni di costo e di prezzo dei prestiti obbligazionari sono accurate.

Linee come la Pechino-Shanghai sono già molto redditizie per le entrate operative, in parte perché le tariffe sono rimaste fisse mentre il salario medio è raddoppiato dalla prima linea aperta nel 2011. Ciò vuol dire che il doppio delle persone possono ora permettersela. Quest’anno, 1,8 miliardi di cinesi risparmieranno quattro ore rispetto alle altre modalità di viaggio e, poiché il salario urbano medio è di mille dollari al mese, l’HSR farà risparmiare ad ogni viaggiatore 24 dollari di tempo produttivo, per un totale di 43 miliardi. Alcuni di questi soldi stimoleranno la crescita e, naturalmente, i ricavi fiscali.

Ma è l’immobiliare a generare il principale flusso di reddito. Il governo possiede tutta la terra intorno alle stazioni HSR e la sviluppa nel raggio di cinque chilometri, raccogliendone gli affitti sui miglioramenti.

La stazione di Xinjiekou a Nanjing, nel giro di un isolato ha dozzine di punti di accesso, centinaia di negozi e migliaia di condomìni – e tutto genera ricavi. Quelle stazioni sono in mezzo al nulla? Quando saranno costruite nuove città, lo sviluppo ed una maggiore base imponibile contribuiranno anch’essi al bond-retiring.

Il passaggio all’HSR ha permesso a vecchie linee di trasportare più (e più redditizie) merci, mentre le consegne tramite gli intercity dell’alta velocità sviluppano l’e-commerce. I prevedibili aumenti di reddito possono essere destinati alla copertura obbligazionaria.

Ricavi da turismo? Il PNAS dice che “l’HSR è responsabile del 59% dell’incremento del potenziale di mercato per le città periferiche. I geografi economici lo definiscono come ‘l’accesso di un’area geografica ai mercati per input ed output’: un suo aumento del 10% per una città secondaria è di solito associato ad un aumento del 4,5% del suo prezzo immobiliare medio”. HSR aumenta la vivibilità e, di conseguenza, la crescita di città di secondo livello, creando maggiori ricavi ed imposte. La rete aiuta le aree rurali a trarre profitto dalle proprie risorse naturali, portando lavoro e turisti, aumentando la mobilità esterna di chi abita in campagna.

Rispetto alle automobili ed agli aeromobili, che dipendono dal petrolio importato, HSR utilizza molto meno energia e sfrutta le fonti più disparate, comprese le rinnovabili. Questo fa risparmiare miliardi di dollari in importazioni e, poiché ora il governo possiede tutti i relativi diritti di proprietà intellettuale, aumenta i ricavi delle esportazioni ferroviarie – un circolo virtuoso se mai se n’è visto uno.

La rete, che ora raggiunge le remote città di Ürümqi e Kunming, promuove la coesione sociale, la mobilità del lavoro, un mercato nazionale ed il miglioramento dell’ambiente. Pechino agisce come “un governo neutrale che forma il consenso nazionale”, per dirla alla Zhang Weiwei. I decision-makers degli investimenti vengono scelti dal percentile più alto dei laureati (persone con 150 di QI, se ci fidiamo dei numeri di Steve Hsu). Un’ indagine della St. Louis Federal Reserve Bank sembra confermarlo: “Is Government Spending a Free Lunch? Evidence from China” ci dice infatti che il governo ha un ritorno del 200-300% dai propri investimenti. E investimento è, ovviamente, un altro nome per debito.

Anche se il rapporto debito/PIL globale della Cina è superiore a quello degli Stati Uniti, tre fattori li distingono: l’economia cinese cresce quattro volte più veloce, ha una trascurabile esposizione debitoria ed i propri consumatori hanno la metà del debito degli americani, rendendo l’economia meno vulnerabile alle manovre estere. Secondo la Banca per i Regolamenti Internazionali, questa è la classifica dei grandi debitori:

Fonte: www.unz.com/article/

Link: https://www.unz.com/article/chinas-financial-debt-everything-you-know-is-wrong/

5.07.2017

Traduzione per www.comedonchisciotte.org a cura di HMG

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org