I 3 scenari della guerra commerciale tra Cina e Stati Uniti

PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI TYLER DURDEN

zerohedge.com

Per una volta, la predizione del giovedì di Goldman Sachs, secondo cui gli Stati Uniti a mezzanotte avrebbero aumentato le tariffe, si è rivelata corretta.

Ora che in gioco ci sono tariffe più alte, viene naturale chiedersi: cosa succederà poi? Per rispondere a questa domanda, Bank of America delinea tre scenari per aiutare i propri clienti a districarsi. Come scrive Ethan Harris, capo economista di BofA, concordando con la visione rialzista di Goldman, il risultato più probabile è la firma di un accordo commerciale a breve termine, senza tariffe aggiuntive. Recentemente, però, sono aumentate le probabilità di un altro scenario, per il quale Cina e Stati Uniti attuerebbero una strategia di rischio calcolato. Nello scenario alternativo profilato dalla banca vi è pertanto un altro giro di vicendevoli tariffe. Dopo un breve periodo di incertezza, verrebbe raggiunto un accordo. L’ultimo e più devastante scenario, ancorché al momento improbabile, è una vera e propria guerra commerciale.

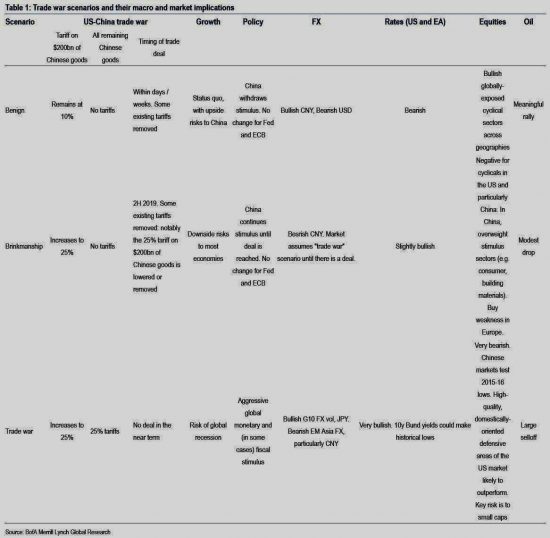

Facendo un passo indietro, BofA – come la maggior parte degli istituti di credito – vede un’ampia gamma di possibilità, che spaziano dall’accordo rapido alla vera e propria guerra commerciale. Harris riduce le proprie previsioni a tre scenari, visione con la quale concordiamo. La Tabella 1 li descrive, assieme alle loro implicazioni su crescita, mercati e politica. Ovviamente sappiamo che anche all’interno di ogni singola previsione vi possono essere ulteriori risultati plausibili.

Ecco i dettagli di ogni possibile scenario:

- Risultato benevolo

Il miglior risultato possibile è che Cina ed USA siano in grado di raggiungere un accordo entro poche settimane, se non giorni. In questa evenienza, gli Stati Uniti non aumenterebbero le tariffe dal 10% al 25% su $200 miliardi di merci cinesi, come invece minacciato da Trump. Riteniamo inoltre che quasi tutte le tariffe introdotte lo scorso anno verrebbero rimosse e che non si assisterebbe ad un’escalation sul fronte delle tariffe auto. In questo scenario, la più ampia ‘guerra’ commerciale si ridurrebbe a delle più semplici ‘schermaglie’, quindi non un ostacolo insormontabile per la fiducia dei mercati. Fino alla minaccia di Trump, questo scenario era quello ritenuto più probabile: si pensava infatti che l’amministrazione volesse evitare un altro giro di tariffe, per scongiurare un potenziale impatto negativo sull’economia. BofA era anche dell’avviso che il Presidente avesse una certa premura a concludere l’accordo con la Cina, considerata l’imminenza delle presidenziali del 2020. Ora Harris pensa invece che sarà un occhio per occhio dente per dente, con ambo i paesi in procinto di attuare la ‘politica del rischio calcolato’.

- Politica del rischio calcolato

Uno scenario più preoccupante, probabile come il primo, è che, nel corso delle negoziazioni, gli Stati Uniti aumentino al 25% la tariffa del 10%. La Cina risponderebbe aumentando le tariffe sulle auto prodotte in USA. Il governo cinese potrebbe anche, ed ancora una volta, reprimere le importazioni di soia, le quali, nonostante siano aumentate negli ultimi mesi, hanno subìto un enorme calo nel 2018. BofA, pur in questo scenario, si aspetta comunque un accordo; la politica del rischio calcolato però continuerebbe per un certo numero di settimane, durante le quali l’incertezza sarebbe elevata e verrebbero paventate tariffe aggiuntive. Come detto in precedenza, l’accordo, una volta andato in porto, abrogherebbe alcune delle misure in vigore, comprese le ultime tariffe del 25%.

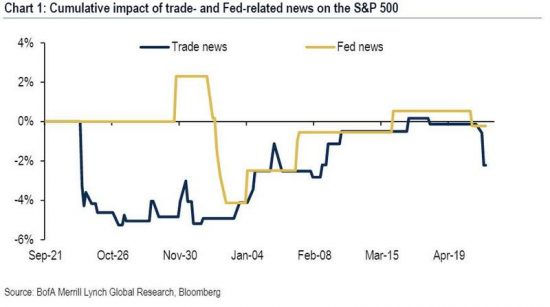

Qual è il ragionamento di BofA? La sua logica “chi non risica non rosica” vale ancora. Tuttavia, con l’S&P500 vicino al proprio massimo storico e con le recenti sorprese al rialzo nei dati macro, l’amministrazione statunitense potrebbe esser disposta ad accettare alcune batoste sui mercati pur di strappare maggiori concessioni alla Cina. C’è anche la possibilità che il governo non creda che la guerra commerciale abbia avuto un’influenza negativa. Il problema è che quando lo scorso autunno la guerra commerciale andava intensificandosi, i mercati hanno avuto un momento di flessione, con la Federal Reserve che ha tenuto una posizione da falco. Durante la ripresa di quest’anno, le tensioni si sono raffreddate e la Fed si è mostrata accomodante. La causa del comportamento del mercato non è quindi del tutto chiara ed è possibile che il Presidente creda che la vera causa sia la Fed, e non il commercio. Questo è ciò che gli economisti chiamano ‘problema di identificazione’. Per quel che vale, l’analisi di BofA mostra che sia la guerra commerciale sia la Fed hanno entrambe contribuito e al calo dello scorso autunno e al rialzo successivo, fino all’ultimo shock commerciale (Grafico 1).

La ragion per cui BofA ancora si aspetta un accordo è la seguente: con la Fed chiaramente in attesa, qualsiasi dolore a breve termine del mercato sarebbe ora chiaramente attribuibile alla guerra commerciale. Con l’avvicinarsi delle campagne elettorali, un’altra fase di debolezza del mercato dovrebbe portare l’accordo Cina-USA al traguardo. Dovesse tuttavia concretizzarsi questo scenario, BofA vede rischi al ribasso sulle proprie attuali previsioni di crescita in molte regioni.

- Guerra commerciale

Chiaramente, lo scenario più preoccupante sarebbe quello di una vera e propria guerra commerciale. In questo caso, BofA ipotizza che Cina e Stati Uniti finirebbero per imporre tariffe del 25% su quasi tutti i beni scambiati bilateralmente. Non vi sarebbe alcun accordo nel breve termine, e successivamente si assisterebbe ad un’escalation sul fronte delle tariffe sulle auto. BofA vede anche il rischio di un’imposta del 20% sulle importazioni di auto da tutti i paesi, con conseguenti parziali ritorsioni da parte di quelli colpiti.

La buona notizia è che la banca ancora considera molto improbabile questo scenario. Se si fosse sulla via di una guerra commerciale, sui mercati si paleserebbero molti segnali di allarme: in particolare, Harris è convinto che l’amministrazione Trump ad un certo punto farà marcia indietro, specialmente con le presidenziali in arrivo il prossimo anno. Questa è la stessa argomentazione che Kolanovic di JPM ha costantemente ripetuto per gran parte del 2018.

* * *

Conseguenze sulla crescita

Un imminente accordo dovrebbe consentire all’economia globale di continuare a crescere al di sopra della tendenza. In questo caso, la crescita cinese quest’anno potrebbe attestarsi al 6,4%. Nello scenario di una ‘politica del rischio calcolato’, BofA vede invece rischi di un ribasso per la crescita, dovuto a più elevata incertezza. Una guerra commerciale, con tariffe trasversali sul commercio Cina-USA, spingerebbe l’economia globale verso la recessione. In termini di risposta politica, la Cina gode di massimo margine di manovra su ambo le direzioni; i governanti cinesi continuerebbero a stimolare l’economia fino a quando non si raggiungerà un accordo, e sùbito dopo ritirerebbero gli stimoli. Grossi cambiamenti alla politica di Fed e BCE sono probabili solo in caso di guerra commerciale.

Sul versante statunitense, uno scenario di ‘politica del rischio calcolato’ rischierebbe invece di portare ad una più debole crescita. Fino agli ultimi tweet di Trump, che minacciavano un aumento delle tariffe, la maggior parte degli analisti ha operato sotto l’ipotesi che un accordo sarebbe stato raggiunto senza alcun aumento. La possibilità di una crescita delle azioni si verificherebbe solo se l’ultimo ciclo di negoziati portasse la situazione a com’era precedentemente, eliminando tutte le tariffe esistenti. Il risultato più probabile, tuttavia, è che, prima che l’accordo venga raggiunto, si assisterà ad uno scontro testa a testa, con ulteriori tensioni nel corso dei negoziati. In base a questo scenario, la crescita potrebbe finire per essere uno o due decimi – a seconda di quanto a lungo si trascinerà – inferiore rispetto alla nostra attuale previsione per quest’anno del 2,6%: tariffe più elevate infatti agiscono contro la domanda e gli investimenti dei consumatori. Anche le esportazioni dovrebbero modestamente rallentare a causa delle tariffe di ritorsione. Nonostante un accordo verrebbe probabilmente raggiunto entro fine anno, una certa residua debolezza si ripercuoterebbe fino all’inizio del prossimo, conducendo verso un sentiero di crescita moderatamente più debole nel 2020. Sull’inflazione, le misure di base verrebbero temporaneamente rafforzate quest’anno. Con una limitata riduzione della crescita ed un impatto solo transitorio sull’inflazione, è probabile che la Fed rimanga alla finestra, tenendo una posizione da colomba.

Nel più serio scenario di ‘guerra commerciale’, BofA mette in guardia da un notevole deterioramento delle prospettive di crescita. La domanda interna effettiva rallenterebbe in modo significativo, dato che tariffe più alte ridurrebbero il potere d’acquisto dei consumatori. Vi sarebbe infatti un aumento dell’inflazione di circa mezzo punto percentuale nel 2019, prima di una sua attenuazione nel 2021. Una maggiore incertezza attorno all’accordo commerciale dovrebbe frenare gli investimenti delle imprese. Le tariffe di rappresaglia cinesi probabilmente assesterebbero un duro colpo alle esportazioni statunitensi, in particolare di quelle di prodotti agricoli. In questo scenario, BofA prevede un significativo rallentamento della crescita nella seconda metà del 2019, con un calo della crescita annuale di diversi decimi e senza una soluzione in vista. Nel 2020, la crescita dovrebbe rallentare ad un livello inferiore all’1%, al di sotto delle stime generali di circa il 2%.

Lo scenario di guerra commerciale scatenerebbe un taglio preventivo da parte della Fed, potenzialmente già a settembre. Con l’economia che dovrebbe assistere ad un calo della crescita nel 2020, il Federal Open Market Committee potrebbe segnalare una forte volontà, qualora dovesse diventare necessario, di effettuare tagli aggiuntivi, all’inizio del 2020. Il FOMC probabilmente stimerebbe come transitoria qualsiasi accelerazione dell’inflazione, e si concentrerebbe sulla stabilizzazione della crescita e dei mercati finanziari.

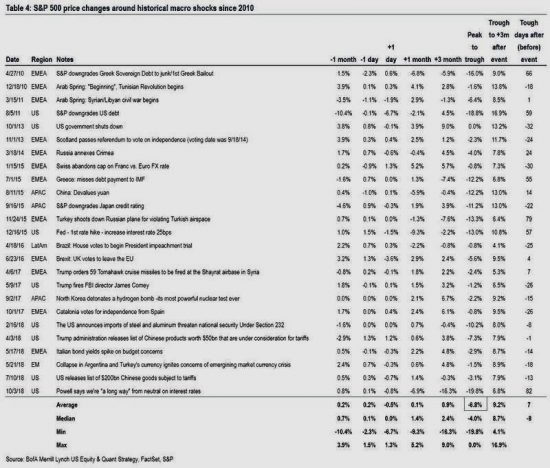

Reazione del mercato: shock geopolitici = -7%

Gli shock geopolitici tendono a tradursi in brevi e netti arretramenti di mercato, molti dei quali vengono recuperati nei successivi 3 mesi. In uno scenario di ‘politica del rischio calcolato’, è probabile che, in caso di accordo, il calo del mercato si risolva. Tuttavia, in uno scenario di guerra commerciale, l’impatto su crescita e fiducia rischierebbe di creare un ulteriore pericolo di ribasso per le azioni.

Fonte: https://www.zerohedge.com/

Link: https://www.zerohedge.com/news/2019-05-10/what-happens-next-here-are-3-trade-war-scenarios

Scelto e tradotto per www.comedonchisciotte.org da HMG

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org