PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

Arthur Berman

oilprice.com

Per la maggior parte dell’industria petrolifera statunitense i giochi sono fatti.

I prezzi sono crollati e lo spazio di stoccaggio è quasi esaurito. L’unica opzione per molti produttori è quella di chiudere i pozzi. Questo significa azzerare i profitti. La maggior parte di loro è considerevolmente indebitata e il passo successivo sarà il fallimento.

Peggy Noonan ha scritto di recente nella sua rubrica che “questa è una calamità economica nazionale ad un livello mai visto prima; non potrebbe essere peggio di così.” Questa è la visione superficiale.

Il coronavirus ha cambiato tutto. Più a lungo durerà, meno il futuro assomiglierà al passato.

La maggior parte delle persone, i decisori politici e gli economisti non comprendono il concetto di energia e, pertanto, non si rendono conto della gravità o delle conseguenze di ciò che sta accadendo.

L’energia è l’economia e il petrolio è la frazione più importante e produttiva di energia. Il consumo di petrolio degli Stati Uniti è al livello più basso dal 1971, quando la produzione era solo del 78% circa rispetto a quella del 2019. Come va il petrolio, così va l’economia … giù.

La vecchia industria petrolifera e la vecchia economia sono sparite. Il mix energetico alla base dell’economia ora sarà diverso. È improbabile che la produzione e i prezzi del petrolio recuperino i livelli di fine 2018. Le fonti rinnovabili rimarranno indietro, insieme agli sforzi per mitigare i cambiamenti climatici.

È proprio brutta

La domanda globale di [idrocarburi] liquidi per il 2020 potrebbe essere in media di 20 mmb/d [milioni di barili/giorno] minore rispetto al 2019 (Figura 1). Questa stima è davvero un esperimento mentale perché è impossibile sapere qual’è la domanda o l’offerta attuale, per non parlare poi del prossimo trimestre e oltre. Questo è un momento di grande incertezza e fluidità, perché nessuno sa per quanto tempo l’attività economica rimarrà depressa, quanto tempo ci vorrà per recuperare o se si riprenderà.

La stima in figura 1 differisce dalla maggior parte delle previsioni in due aspetti importanti. In primo luogo, credo che l’offerta diminuirà molto più rapidamente rispetto alla maggior parte degli altri fattori. Questo perché i depositi di stoccaggio saranno presto saturi e l’arresto della produzione sarà l’unica opzione per molti produttori.

Figura 1. La domanda mondiale di petrolio per il 2020 potrebbe essere inferiore di 20 milioni di barili al giorno rispetto al 2019.

In secondo luogo, dubito che ci sarà una ripresa della domanda nel terzo trimestre, nonostante la riapertura delle imprese nel secondo. Questo perché siamo in una depressione globale. La disoccupazione rimarrà elevata e i consumatori saranno danneggiati dalla mancanza del reddito dei mesi passati in quarantena. La verità è che dubito che la domanda possa tornare ai livelli precedenti.

Le economie ripartiranno lentamente. Un’utile analogia è immaginare di trovarsi ad un semaforo dietro 25 automobili ferme. Il semaforo passerà dal verde a rosso ben prima che la vostra auto inizi a muoversi. Potrebbero essere necessari diversi cicli luminosi prima di riuscire ad arrivare dall’altra parte dell’incrocio.

Il consumo [di petrolio] negli Stati Uniti è sceso di circa il 30%, da 20 mmb/d in gennaio a 14 mmb/d in aprile. Il flusso in ingresso nelle raffinerie è già inferiore del 25% rispetto al primo trimestre dell’anno e diminuirà ulteriormente al diminuire dei consumi. Le raffinerie chiuderanno i battenti.

La maggior parte delle raffinerie statunitensi necessita di petrolio greggio di grado intermedio e pesante, che deve essere importato. Pochi tipi di petrolio statunitense possono essere usati per produrre gasolio da autotrazione senza essere preventivamente miscelati con petrolio d’importazione. Questo perché sono troppo leggeri e non contengono i composti organici necessari alla produzione del carburante diesel. Riprogettare le raffinerie non cambierebbe le cose.

Il sistema mondiale di estrazione, trasporto e distribuzione delle risorse naturali si basa sul carburante diesel. Man mano che le raffinerie chiuderanno e si produrrà meno diesel diminuirà l’estrazione di risorse naturali, la produzione e l’acquisto delle merci.

Il diesel non può essere prodotto senza prima produrre benzina. Gli Stati Uniti hanno un surplus di benzina fin dalla fine del 2014 e l’attuale surplus è il più alto degli ultimi 5 anni (Figura 2).

Figura 2. Dal 20 marzo, l’inventario comparativo della benzina negli Stati Uniti è aumentato di 30 milioni di barili, arrivando al livello record di 28,4 milioni di barili in più rispetto alla media quinquennale.

La richiesta di carburante diesel è meno elastica della domanda di benzina, visto il ruolo che ricopre nel trasporto pesante. Cosa accadrà alla benzina prodotta in eccesso se gli stoccaggi sono pieni? Verrà bruciata?

Coloro che nel declino del petrolio vedono un’opportunità per le energie rinnovabili farebbero meglio a ripensarci. La produzione di pannelli solari, turbine eoliche ed auto elettriche dipende dal gasolio per tutta la catena di approvvigionamento, dall’estrazione alla distribuzione dei prodotti finiti. Un mondo in depressione economica passerà automaticamente ai carburanti più economici e più produttivi. Il petrolio sarà economico ed abbondante per molto tempo.

Ci saranno pochi soldi e ancor meno voglia per gli enormi cambi di attrezzature richiesti dalle fonti rinnovabili. Il cambiamento climatico non sarà esattamente una priorità per le persone che lottano per sopravvivere.

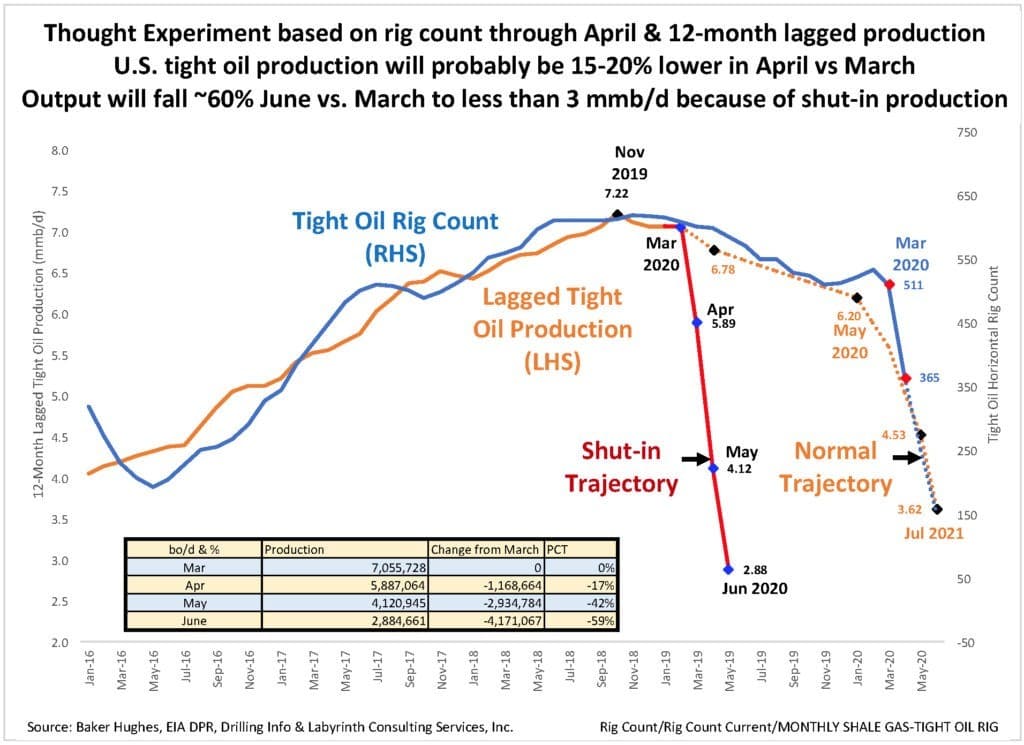

La figura 3 è un altro esperimento mentale, in cui utilizzo una stima precisa dei pozzi di petrolio da scisto e della loro produzione per valutare i livelli futuri della produzione statunitense. La traiettoria normale è una previsione di come la produzione potrebbe diminuire per la chiusura dei pozzi dovuta alla mancanza di investimenti di capitale. Indica che la produzione di petrolio da scisto potrebbe diminuire di circa il 50%, da 7 a 3,5 mmb/d entro luglio 2021.

Figura 3. Esperimento mentale basato sul numero di pozzi attivi fino ad aprile 2020 e su una produzione in ritardo di 12 mesi.

La traiettoria interna suggerisce che la produzione di petrolio potrebbe scendere al di sotto di 3 mmb/d entro giugno di quest’anno. Dato che il petrolio da scisto rappresenta circa il 55% della produzione statunitense, la produzione totale di petrolio greggio e condensato potrebbe diminuire da 12 mmb/d a 5,5 mmb/d entro la fine del primo semestre 2020. Questa stima è molto più aggressiva delle previsioni dell’Energy Information Administration perché l’EIA non ha previsto in modo adeguato la velocità di arresto della produzione dovuta all’esaurimento dei siti di stoccaggio.

L’energia è l’economia

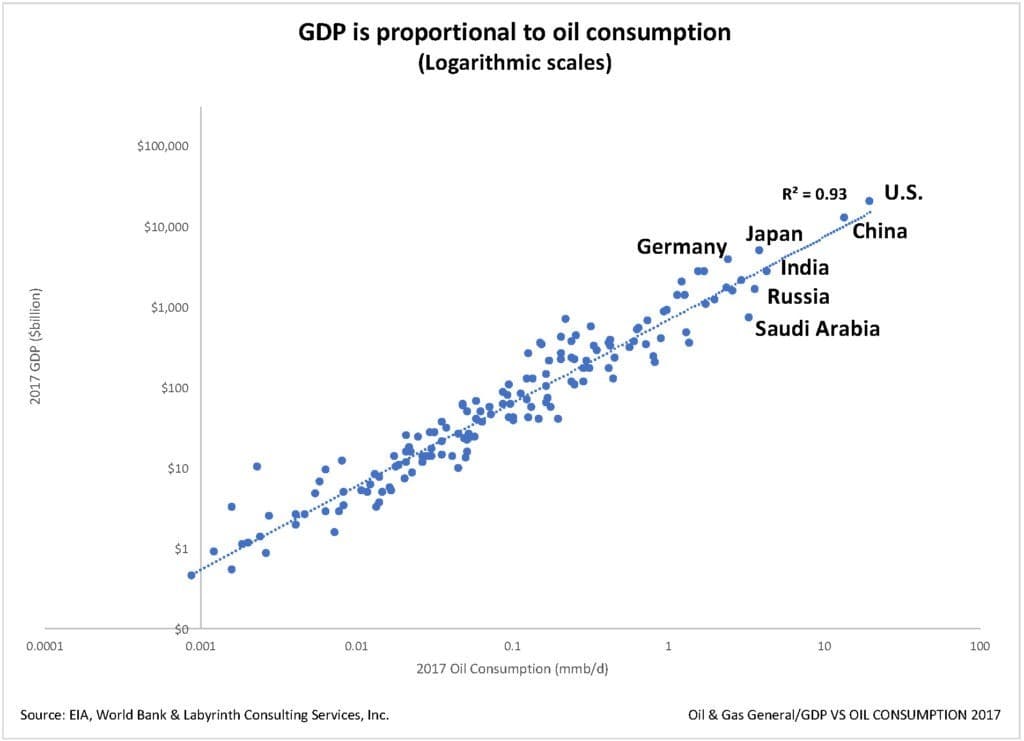

Il prodotto interno lordo (PIL) è proporzionale al consumo di petrolio (Figura 4). Questo perché il petrolio è l’economia. Ogni aspetto della produzione e dell’uso di beni e servizi richiede la combustione di energia fossile. Ci sono circa 4,5 anni di lavoro umano in un barile di petrolio (N. J. Hagens, comunicazione personale e The Oil Drum). Nessun’altra fonte di energia si avvicina a quel livello di densità energetica.

Figura 4. Il prodotto interno lordo (PIL) è proporzionale al consumo di petrolio

Quelli che credono che il mondo funzionerà allo stesso modo con fonti di energia a bassa densità, come il solare e l’eolico, dovrebbero rileggere i loro vecchi testi scolastici di fisica. Non è possibile comprimere 4,5 anni di lavoro solare o eolico nei 158,574 litri di un barile di petrolio.

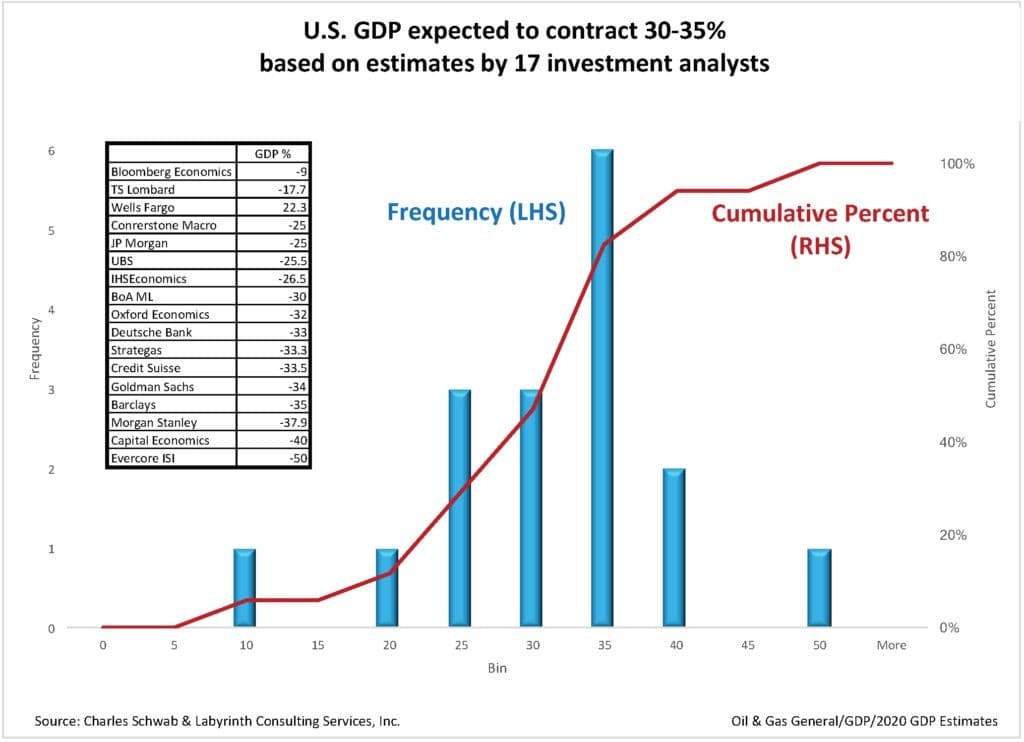

Diciassette consulenti finanziari hanno recentemente stimato che, nel 2020, il PIL degli Stati Uniti si contrarrà in media del 30-35% (Figura 5), in un range del 9-50%. La correlazione mostrata in figura 4 suggerisce che, in base alla stima sulla diminuzione del consumo di petrolio negli Stati Uniti, [il PIL] calerà di circa il 20-25%. Qualsiasi valore all’interno di questo intervallo è catastrofico.

Figura 5. Il PIL degli Stati Uniti si contrarrà del 30-35% nel 2020 sulla base delle stime di diciassette consulenti finanziari

L’economista Lawrence Summers ha messo in guardia sul fatto che il sistema finanziario degli Stati Uniti potrebbe crollare a causa dei fallimenti a catena. Ad aprile circa il 25% degli affittuari statunitensi non ha pagato il padrone di casa e il 23% degli Americani non ha pagato il mutuo. Quando le persone non pagano i loro creditori, i creditori, a loro volta, non possono pagare i loro creditori. Per fare un confronto, un tasso di insolvenza dei mutui del 28% aveva contribuito al crollo finanziario del 2008.

Joseph Stiglitz ha recentemente spiegato che l’attuale pandemia influenzerà il mondo in via di sviluppo in modo assai più grave rispetto ai paesi sviluppati. Potrebbe portare a migrazioni di massa che potrebbero far impallidire i trasferimenti degli ultimi sei anni dall’Africa e dal Medio Oriente.

Slouching Toward Bethlehem [1]

Molti, probabilmente, troveranno la mia analisi eccessivamente pessimistica. I mercati del petrolio greggio no. La settimana scorsa i prezzi negativi dei WTI non avrebbero potuto inviare un segnale più forte ai produttori: cessare e desistere.

Grandi segmenti dell’industria petrolifera statunitense dovranno essere nazionalizzati prima della fine dell’anno. Il prezzo del petrolio è troppo basso per giustificare i costi di estrazione, anche se fosse disponibile lo spazio per lo stoccaggio. Il valore di un barile di petrolio, tuttavia, è di 4,5 anni di lavoro umano e quel moltiplicatore di produttività sarà essenziale se l’economia degli Stati Uniti vorrà evitare il collasso o uscirne, se il collasso sarà stato inevitabile.

Gli Stati Uniti si sono impegnati nella folle pratica di prosciugare per prima l’America, fin dall’inizio della produzione di petrolio da scisto, dieci anni fa. Aveva avuto un senso fino a quando il petrolio domestico serviva a sostituire il petrolio leggero d’importazione, ma produrne di più per esportarlo è stato stupido. Questo è vero soprattutto adesso, visto che, per anni, sarà più conveniente acquistare il petrolio di qualcun altro.

Ci sono alcuni momenti in cui possiamo veramente dire che ora le cose sono diverse. Questo è uno di quei momenti. Non sappiamo quale orribile forma possa assumere il futuro, quale belva feroce si avvicini a Betlemme per nascere.

Per il petrolio i giochi sono finiti. Dovremmo concentrarci sul salvataggio dell’economia.

Spero che ci serva di lezione per considerare ciò che sta accadendo come un’opportunità per semplificarci la vita e imparare a desiderare solo di ciò di cui abbiamo bisogno. È improbabile che avremo qualche altra scelta.

Arthur Berman

Fonte: oilprice.com

Link: https://oilprice.com/Energy/Crude-Oil/The-Death-Of-US-Oil.html

28.04.2020

[1] La seconda venuta (The Second Coming) è una poesia scritta da William Butler Yeats nel 1919, stampata per la prima volta in The Dial (novembre 1920). La poesia utilizza l’immaginario dell’Apocalisse relativo alla Seconda Venuta come allegoria per descrivere l’atmosfera europea alla conclusione della I Guerra Mondiale. In questa poesia Yeats descrive l’arrivo dell’Apocalisse e di un nuovo Messia, visto come una Sfinge, che, nato a Betlemme, arriva per devastare il mondo. Il verbo slouching letteralmente significa arrancare, spostarsi pigramente. Quando Yeats scrive “… Slouches towards Bethlehem to be born,” intende dire che si avvicina lentamente. [NdT]

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org