PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

di Aldo Scorrano (CSEPI)

A volte, quando si affronta il tema legato alla moneta si rischia di cadere in una vera e propria fallacia nel ragionamento, anche a causa di una parziale o completamente ignorata conoscenza delle origini storiche di una delle più importanti istituzioni sociali dell’umanità.

Per affrontare questa breve analisi, partiamo da un esempio tipico ‘generale’ al fine di comprendere l’architettura del sistema monetario in cui considereremo, per semplificazione di ragionamento, un “sistema chiuso” (cioè escludendo il Settore Estero poiché al momento, per l’oggetto della nostra analisi, non è indispensabile) e uno Stato che gestisce “normalmente” la propria politica monetaria.

Si precisa che il ragionamento seguente vale per tutte le economie monetarie moderne, indipendentemente dal tipo di valuta utilizzata (ad esempio Euro, Dollaro, Sterlina, Yuan e così via) perché riguarda i “rapporti contabili” (emissioni, trasmissioni, flussi finanziari) tra i bilanci, nelle voci degli stati patrimoniali, di “particolari soggetti economici”, rispondenti rispettivamente a due macro settori, quello pubblico e quello privato. L’analisi poi proseguirà effettuando una puntuale disamina dei rapporti (come vedremo, sociali) sottostanti.

1 – Premessa concettuale

Prima di procedere è di fondamentale importanza capire che, da un punto di vista macroeconomico, bisogna considerare lo Stato in maniera differente rispetto a come lo consideriamo, ad esempio, da un punto di vista del diritto. Per essere più chiari, spesso si sente dire che “lo Stato siamo noi” il che è corretto solo se si fa ricondurre tale affermazione nell’alveo dei dettami costituzionali relativi al concetto di sovranità popolare. Tuttavia la questione cambia quando dobbiamo riferirci ad aspetti riguardanti la macroeconomia. Questa visione dello Stato, che vede fondere insieme due profili differenti ai fini di questa analisi (quello giuridico e quello economico), è purtroppo fonte di molti fraintendimenti proprio per la stessa analisi economica. Per cui, da un punto di vista macro-contabile, dire che “lo Stato siamo noi” è un po’ un ossimoro, per tale ragione è necessario fare delle puntualizzazioni per spiegare meglio perché invece, appunto macro-contabilmente, “lo Stato NON siamo noi!”

2 – Lo Stato nella macro-contabilità nazionale

Nel campo della macroeconomia, e nella contabilità nazionale, quel “noi” rappresenta in aggregato un insieme formato da famiglie, imprese e banche (commerciali) e “lo Stato”, in realtà, è un settore ben definito che include le amministrazioni pubbliche, la cui composizione ultima è costituita principalmente dal Tesoro (Ministero dell’Economia e delle Finanze/Dipartimento del Tesoro) e dalla Banca Centrale.

Capiti questi concetti, si può procedere oltre.

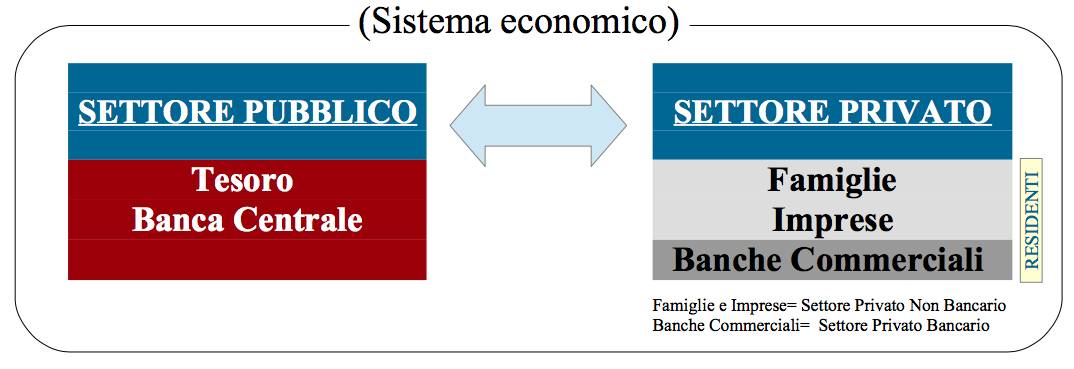

All’interno della contabilità nazionale consideriamo dunque i due settori d’interesse, quello pubblico e quello privato. Consolidandoli troviamo:

- nel pubblico il Tesoro (cioè il braccio economico e finanziario del Governo; in Italia il Ministero dell’Economia e delle Finanze/Dipartimento del Tesoro) e la Banca Centrale (l’ente a cui il Governo delega le operazioni monetarie);

- nel privato il Sistema Bancario (l’insieme delle banche commerciali) e il Settore Privato Non Bancario (l’insieme delle famiglie e delle imprese residenti).

Escludendo per questa analisi, come abbiamo anticipato, il settore estero lo schema che abbiamo è noto ed è il seguente:

Rinviando, per ora, il significato di moneta andiamo a vedere come è contabilizzata settorialmente nei bilanci dei soggetti economici cui abbiamo fatto cenno precedentemente.

3 – La moneta nella macro-contabilità nazionale

Al generico concetto di moneta introduciamo gli altri tipici strumenti di un’economia monetaria che possono essere considerati come principale mezzo di pagamento: il contante, la liquidità bancaria, i depositi bancari a cui diamo delle veloci definizioni

- il contante è quella parte di moneta della Banca Centrale che esiste e circola come documento fisico e comprende le banconote e le monete metalliche. E’ una passività della Banca Centrale.

- la liquidità bancaria: è quella parte di moneta della Banca Centrale (chiamata anche riserva bancaria) che esiste nella forma di saldo a credito su un conto presso la banca Centrale. E’ una passività della Banca Centrale e corrispettivamente un’attività delle banche che ne hanno la disponibilità.

- i depositi bancari: sono i saldi complessivamente a disposizione dei clienti delle banche. Sono passività delle banche Commerciali e contemporaneamente attività per i clienti che ne hanno la disponibilità.

A questo punto riportiamo il tutto ad una dimensione contabile con le seguenti scritture, tenendo a mente che sia il contante sia la liquidità bancaria (riserve) sono passività della Banca Centrale:

Da come si può facilmente notare dalle scritture contabili il contante e la liquidità bancaria (riserve), in quanto moneta della Banca Centrale, sono registrati nella voce delle passività dello stato patrimoniale della stessa Banca Centrale, con segno negativo (-). I tre mezzi di pagamento descritti sopra, in un quadro istituzionale, consentono di estinguere, attraverso un trasferimento al beneficiario, un obbligo di pagamento.

4 – Il rapporto sociale tra debitore e creditore

Ora, se vogliamo esprimere tutto in termini di obbligazioni, possiamo definire cosa siano un debito e un credito. Nel campo del diritto il debito è un obbligo giuridico di eseguire, da parte di un soggetto detto debitore, una determinata prestazione, suscettibile di valutazione economica, a favore di un altro soggetto determinato detto creditore. Ed è proprio in forza di questo vincolo giuridico, creatosi tra due soggetti, che permette alla “parte attiva” (creditore) di poter esigere dalla “parte passiva” la prestazione. La relazione instauratasi tra debitore e creditore è detta rapporto obbligatorio.

Qui emerge un fatto importante nella nostra analisi: tra debitore e creditore si crea, come abbiamo visto, una relazione che in definitiva è un rapporto sociale tra individui o gruppi di individui (classi) nella forma di debito-credito.

Un rapporto che è alla base dello stesso concetto di moneta, poiché “le proprietà della moneta e il modo in cui essa è capace di svolgere le sue funzioni sono costituite dalle relazioni sociali del sistema monetario”.

“Essa rappresenta una relazione di debito, una promessa o un’obbligazione, esistente tra due esseri umani, e non può essere identificata prescindendo dal suo uso istituzionale. Essa esprime una re- lazione sociale (Foley 1987; Ingham 1996), e sarà considerata, seguendo Keynes (1930), Minsky (1986) e Wray (1990), come un’operazione contabile a due lati.” (S.B. Kelton, 2001)

Una caratteristica ben nota allo stesso Marx:

<<La borghesia non può esistere senza rivoluzionare di continuo gli strumenti di produzione, quindi i rapporti di produzione, quindi tutto l’insieme dei rapporti sociali. […] Il continuo rivoluzionamento della produzione, l’incessante scuotimento di tutte le condizioni sociali, l’incertezza e il movimento eterni contraddistinguono l’epoca borghese da tutte le altre.>> (K. Marx, F. Engels, Il manifesto del partito comunista, 1848)

In questo senso la moneta ed il suo ruolo all’interno di una società capitalistica rappresenta un indicatore di come si evolve la struttura dei rapporti di potere (di forza) e della gerarchia sociale.

Da un punto di vista teorico, ed in valore assoluto, perché quando ci riferiamo alla moneta ci risulta difficile concepirla come un debito?

Una spiegazione storica la da, nel suo libro “La natura della moneta”, Geoffrey Ingham (si veda il cap. 5 “Le origini storiche della moneta e le sue forme precapitalistiche”) in cui scrive, introducendo l’istituzione del guidrigildo:

<<Il debito unilaterale, a differenza del mezzo neutro di scambio nella teoria della moneta-merce, è per sua natura una relazione di diseguaglianza sociale. In virtù del loro debito i membri della società primitiva erano subordinati agli antenati, alle divinità e, successivamente, anche ai loro rappresentanti in terra, i sacerdoti. E’ impossibile, tuttavia, stabilire se i debiti del sacrificio umano e naturale fossero sostenuti ugualmente da tutti i membri della società. I bambini di ogni status erano potenziali vittime sacrificali? Nelle società dove non c’era surplus, dove la distribuzione delle risorse di sussistenza era governata da norme di ospitalità e reciprocità, non era teoricamente necessaria nessuna scala per misurare i pagamenti differenziali. In altre parole, una divisione del lavoro già ben definita e una sistematica diseguaglianza sembrano costituire una base necessaria per una misurazione in scala del valore attraverso cui calcolare i debiti differenziali verso la società- Un “comunismo primitivo” non avrebbe saputo che farsene della “moneta”, sia come misura esatta del valore che come mezzo di pagamento astratto e generalizzato (cfr. la descrizione del passaggio dalla società tribale ed egualitaria alla stratificazione dell’Egitto faraonico dal 4000 al 2500 a.C e lo sviluppo della moneta in Henry, 2004)>>

e ancora

<<Qui le misure del valore vengono fatte risalire alle istituzioni del Wergeld (‘guidrigildo’) che stabilivano le penalità atte a espiare le trasgressioni dei valori della società. Il secondo approccio riconduce l’uso della moneta di conto al bisogno di calcolare le equivalenze economiche tra diversi beni nelle economie agricole centralizzate degli imperi mesopotamico ed egizio. Ancora una volta, l’insufficienza di documentazione storica scritta complica le cose. Le prove più solide del Wergeld vengono dalle tribù europee del V e VI secolo, vari millenni dopo l’uso della moneta di conto documentato su tavolette d’argilla nell’antica Mesopotamia. Esistono tuttavia anche tracce antecedenti di pagamenti in Wergeld (Hudson, 2004). Sembra ragionevole concludere che la codifica dei debiti pubblici in istituzioni di Wergeld fosse tipica delle società umane prima degli imperi dell’antico Vicino Oriente. Qui, con lo sviluppo dei numeri e della scrittura, il calcolo delle obbligazioni sociali si trasforma in un mezzo per misurare le equivalenze tra le diverse merci.>>

infine

<<Il Wergeld rappresentava simbolicamente i due volti della società. Da un lato, tentava di quantificare il contributo funzionale dei ruoli sociali attraverso l’imposizione di pagamenti per la perdita o la menomazione ai danni degli individui. Dall’altro, queste scale erano composte sulla base di una codifica dei valori senza i quali l’attribuzione del valore funzionale alla società sarebbe rimasta anomica e anarchica. Non ci sarebbe stato un mezzo per risolvere dispute, controdispute e “faide di sangue”. In altre parole, la moneta ha origine nella legge.>>

5 – Un passo in più…

Siamo arrivati fin qui e ora, ma solo apparentemente, complichiamoci un po’ la vita. In realtà la moneta può essere contemporaneamente considerata un’attività ed una passività proprio per la sua caratteristica “intrinseca” che risiede nella particolare e peculiare funzione sociale che riveste. A tal proposito si può fare riferimento alla teoria cartalista della moneta ed in particolare all’economista Alfred Mitchell-Innes (“What is Money”, The Banking Law Journal, May 1913), per comprendere meglio ciò che, a prima vista, sembrerebbe una contraddizione.

Innes, infatti, definisce la moneta come un “credito”, un tipo particolare di credito “riscattato dalla tassazione” (Innes, 1914) e lo argomenta in questo modo:

<<Esso è semplicemente il corrispettivo del debito. Ciò che A deve a B è il debito di A verso B e il credito di B nei confronti di A. A è il debitore di B e B è il creditore di A. Le parole “debito” e “credito” esprimono una relazione giuridica tra due parti, ed esprimono la medesima relazione giuridica vista da due parti opposte. Quindi (…) che venga usata la parola credito o la parola debito, la cosa di cui si parla è esattamente la stessa in entrambi i casi, e verrà adoperata l’una o l’altra parola a seconda del fatto che si stia guardando la situazione dal punto di vista del creditore o di quello del debitore (…) La moneta è credito e nient’altro che credito.>> (A.M. Innes, 1913).

Da un punto di vista contabile, quindi, questo avviene poiché la moneta è allo stesso tempo un’atti- vo (un credito) e un passivo (un debito). Un approccio seguito anche dall’economista inglese John Maynard Keynes che scriveva:

<<[una] moneta di conto viene alla luce insieme ai debiti, che sono contratti di pagamento differito, e ai listini dei prezzi, che sono offerte di contratti di vendita o di acquisto.>> (J.M. Keynes, 1930)

Alla luce di ciò la moneta, indipendentemente dal fatto che sia un credito e un debito, è creata nel momento in cui un compratore (debitore) e un venditore (creditore) entrano in un contratto a termine, “La moneta rappresenta una promessa o un pagherò detenuto come attivo dal creditore e come passività dal debitore. La creazione di moneta, quindi, è semplicemente quell’operazione di bilancio che registra questa relazione sociale”. (S.B. Kelton, 2001)

Seguendo lo stesso percorso cartalista (che fa derivare il valore della moneta statale dal suo utilizzo per i pagamenti di certe passività verso lo Stato stesso), un altro grande economista, Hyman Philip Minsky, ha affermato:

<<In un’economia in cui il debito dello Stato è uno degli attivi più importanti nei bilanci delle banche che emettono depositi, il fatto di dover pagare le tasse è ciò che da valore alla moneta di quell’economia (…) La necessità di pagare le tasse significa che le persone lavorano e producono allo scopo di acquisire ciò con cui poter pagare le tasse>> (H.P. Minsky 1986).

Sempre su questo concetto leggiamo ancora la Kelton:

<<Riconoscendo che i soggetti avranno bisogno di acquisire i mezzi con cui regolare le proprie passività con lo stato (qualunque forma tale mezzo di pagamento possa prendere), Minsky fornisce una motivazione per la creazione di moneta. Se, per esempio, lo Stato dichiara che accetterà la propria valuta in pagamento delle tasse, gli individui accetteranno la valuta dello stato ed essa diventerà moneta. Perciò, in conformità con la definizione (cartalista, nda) di moneta (…), la creazione di moneta comporta l’accettazione del debito di un altro. In questo caso i soggetti privati acconsentono a detenere il debito dello Stato, e la valuta dello Stato diventa moneta. Come tutta la moneta, la creazione di moneta statale influenza entrambi i lati di un bilancio; in quanto attivo per il singolo cittadino (in quanto credito fiscale) la moneta dello Stato è al contempo una passività nel suo bilancio (una promessa di accettarla indietro in pagamento delle tasse e di altre passività ver- so lo Stato). In sintesi, Smith, Knapp, Keynes e Minsky hanno riconosciuto il potere dello Stato di richiedere determinati pagamenti ai propri cittadini (tasse, sanzioni ecc.); nonché il suo potere di determinare sia l’unità di conto in cui queste passività vengono denominate, che i mezzi con cui esse possono essere regolate. Essi comprendevano inoltre che il valore della moneta accettata in pagamento agli uffici tributari deriva da questo potere e non da alcun valore intrinseco o di garanzia alla valuta stessa. In questo senso ognuno di questi autori manifesta, in gradi diversi, sostegno per la visione Cartalista della moneta in quanto “creatura dello stato”.>> (S.B. Kelton, 2001)

6 – Conclusioni

A questo punto – e concludendo – il requisito mancante nelle varie e molte argomentazioni che si trovano attorno al dibattito sulla moneta è proprio l’aspetto storico-sociale, elemento imprescindibile per una seria e accurata analisi circa il concetto e la natura di questa fondamentale istituzione sociale.

Non solo. Poiché, appunto, la moneta è in primis un rapporto sociale non la si può relegare alla mera considerazione “tecnica”. E’ del tutto evidente, alla luce di quanto scritto in maniera certamente non esaustiva, che la moneta, dunque, proprio in ragione di quella “particolare” relazione sociale che sottintende è di fatto espressione politica ed è alla politica che bisogna volgere lo sguardo ogni volta che intendiamo approcciarci a questioni come emissione monetaria, sovranità monetaria e risorse finanziarie.

Fonti bibliografiche:

1) Ingham, G., La natura della moneta (Fazi Ed., 2016)

2) Innes, A. M., What is Money? (1913)

3) Kelton,S.B., “The role of the state and the hierarchy of money” (2001)

4) Keynes, J. M., A Treatise on Money, New York, Harcourt Brace (1930)

5) Knapp, G. F., The State Theory of Money (1924)

6) Lerner, A. P., Money as a creature of the state, American Economic Review, vol. 37, no. 2 (1947)

7) Marx, K., Engels,F., Il manifesto del partito comunista (1848)

8) Minsky, H. P., Stabilizing An Unstable Economy (1986)

9) Terzi, A, Economia monetaria (EDUCatt, 2012)

10) Wray, L. R., ‘The Origins of Money and the Development of the Modern Financial System’, Levy WP No. 86 (1993)

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org