Nessun venditore, a parte la Cina, può preoccupare gli Stati Uniti, vendendo i Buoni del Tesoro americano

PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

lesakerfrancophone.fr

il 15 agosto 2018 – da “Econimica”

Ma la spiegazione non è confortante

Ho spesso letto che la Cina può reagire alle sanzioni commerciali americane diminuendo ulteriormente le sue riserve in buoni del Tesoro americano, facendo salire sensibilmente il rendimento di questi buoni, cosa che farebbe esplodere la spesa per rimborsare il deficit americano in ragione del pagamento degli interessi. Il problema è che le riserve del Tesoro cinese hanno toccato il massimo nel 2014 (su una base annuale) e da allora sono in diminuzione. I cinesi non solo hanno cessato di accumulare del debito sotto forma di Buoni del Tesoro americano , nonostante rimanga un avanzo commerciale record con gli Stati Uniti, il che si traduce in un’importante eccedenza di dollari, ma hanno anche ridotto ugualmente le loro riserve. Tutto questo secondo il sistema del TIC (Treasury International Capital).

Ma questo postulato secondo il quale i cinesi potrebbero danneggiare gli Stati Uniti vendendo una parte (o la totalità) delle loro valute in Buoni del Tesoro (come ha fatto recentemente la Russia) è inficiata dalle azioni recenti della Federal Reserve. Lo dico in base all’ampiezza dell’accumulo e delle susseguenti vendite di certi titoli in scadenza, specifici del debito del Tesoro americano, fatto dalla FED. La Federal Reserve ha accumulato tra il 2009 e il 2013 circa 800 miliardi di dollari in obbligazioni del Tesoro americano che andranno a scadenza tra i 7 e i 10 anni (linea rossa del grafico in basso), e poi ha rivenduto 600 miliardi di dollari partendo dall’inizio del 2014 fino ai dati più recenti dell’agosto 2018. L’impatto sul rendimento dei buoni a 10 anni (zona colorata in blu secondo il grafico sotto) è stato nel complesso nullo. E’ vero che mentre la FED ha fatto circolare o ha venduto dei titoli che maturano tra i 7 e i 10 anni, era occupata a comprare dei titoli di prestito a breve termine. Ma questo significa anche che qualcuno ha dovuto aumentare la durata ( dei titoli ndt) e comprare tutto quel debito a lungo termine che la FED non voleva più.

Per mettere in prospettiva la dimensione relativa degli assets che matureranno tra 7 o 10 anni conservati dalla Cina in rapporto agli assets analoghi della FED, il grafico qui sopra stima che un terzo delle riserve cinesi in Buoni del Tesoro (probabilmente è una sovrastima) erano di durata di 7 o 10 anni ( linea in oro). La FED ha già girato/venduto più di una volta e mezza la quantità di capitale con scadenza a 7÷10 anni che posseggono i cinesi. L’impatto sul rendimento dei Buoni del Tesoro a 10 anni, visto che la Cina e la FED hanno venduto o fatto circolare complessivamente un debito di 650 miliardi di dollari che matureranno a 7 o a 10 anni è globalmente… nullo!!!!

ma per spiegare perché I rendimenti non si siano mossi ( e probabilmente non si muoveranno mai) devo fare un passo indietro e mettere in evidenza l’evoluzione della popolazione e della demografia sottostanti.

Popolazione/Demografia

La popolazione americana di età tra 25 e 54 anni e il suo livello di occupazione (e quindi la conseguente capacità di consumo) sono aumentate a un tasso costante nel corso del periodo che ha seguito la Seconda Guerra Mondiale fino al 2000. Ma nel 2000 la crescita demografica ha rallentato (linea scura, grafico qui sotto) e il livello di occupazione è caduto in modo significativo (Linea Blu). La popolazione con età tra 25 e 54 anni non è aumentata molto dal 2000 e non è aumentata per nulla dopo il 2007… ma l’occupazione all’interno di questo nocciolo duro (che rappresenta il 70% della manodopera americana e paga la maggior parte delle tasse di Previdenza sociale) è globalmente allo stesso livello a cui era nel 2000.

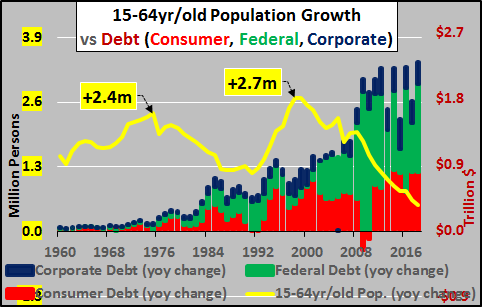

Per allargare la prospettiva, verificate la popolazione totale americana che ha da 15 a 64 anni (linea rossa, grafico qui sotto) in rapporto ai cambiamenti anno per anno in questa popolazione (colonne blu). E’ evidente come la crescita demografica abbia raggiunto il massimo di variazione da un anno all’altro nel 1998 (2,7 milioni di persone di più per questa sola annata), ma la crescita ha rallentato di più dell’ 80% dopo questo massimo. L’apice della crescita rapida della popolazione (almeno per chi ha meno di 65 anni) e dell’aumento del numero di occupati, di contribuenti e o di consumatori ha seguito il suo corso… e ciò nonostante i politici e la FED continuano a proporsi di promuovere la crescita economica, come se non fosse cambiato nulla. Tuttavia, la crescita continua della occupazione (e del consumo) negli Stati Uniti è matematicamente a corto di risorse.

Di più, le stime della crescita demografica fino al 2030 presentate qui sotto sono fondate su tassi di immigrazione importanti e continui. In mancanza di un importante afflusso netto di migranti, la popolazione che ha meno di 65 anni sarà in pieno declino. Com’è noto, l’evoluzione della crescita demografica e della demografia (in particolare tra le popolazioni che fanno la grande maggioranza dei consumatori) è un problema mondiale.

Dall’altra parte, la popolazione mondiale che ha 65 anni o più ha incominciato veramente a crescere a razzo verso il 2008 e, dato per costante il ritmo attuale, raggiungerà il suo picco nel 2024. La popolazione dei cittadini 65enni e più vecchi aumenterà di più di 20 milioni di abitanti, dal 2018 al 2030, contro un aumento di meno di 4 milioni tra i 15/64enni . Peggio ancora, più della metà di questa crescita sarà dovuta a quelli che hanno più di 75 anni. Sarà la campana a morto per numerosi programmi mal concepiti, fondati su una crescita perpetua.

Da questo nasce la frenesia politica di “tentare di prolungare il Trend e fare finta di crederci.” Il grafico qui sotto illustra la crescita annuale della popolazione americana che ha tra i 15 e i 64 anni (Linea Gialla) in rapporto alle colonne colorate che evidenziano la crescita annuale dei debiti dei consumatori, del governo federale e delle imprese. Bisogna mettersi d’impegno per non riconoscere che l’esplosione del debito è legata al rallentamento della crescita demografica

Il debito federale dei fondi fiduciari intergovernativi. (IG)

Per intanto prendiamo in esame il debito federale americano, ripartito tra il debito pubblico americano (negoziabile) e il debito intergovernativo (IG) americano. (Nell’IG rientrano: la previdenza sociale ed altri non compresi nei Fondi fiduciari). Fino al 2007, la previdenza sociale e gli altri non compresi nei Fondi fiduciari federali avevano l’obbligo di comprare e di tesaurizzare tutto il debito americano, fino al 44% del debito totale. Ma dopo il 2007, le emissioni di titoli di prestito federale sono salite rapidissimamente, mentre invece il ritmo di acquisti dell’ IG continua a rallentare. Questo significa che l’85% del debito del Tesoro emesso dopo il 2007 è negoziabile ( il debito negoziabile è aumentato di 10.600 miliardi di dollari contro un aumento di 1800 miliardi di dollari per i fondi fiduciari dell’Intergovernamentale). Il debito negoziabile è triplicato e i fondi fiduciari dell’IG toccheranno un massimo e poi cominceranno probabilmente a diminuire prima del 2020, e per quel momento più del 100% di tutti i debiti in Buoni del Tesoro saranno negoziabili.

Questo significa che le altre tre Fonti di acquisto dovranno veramente aumentare il loro interesse per il debito americano. Ma gli stranieri e la Federal Reserve al netto hanno già smesso di comprare, e l’unico compratore resta il pubblico nazionale ( Assicurazioni nazionali, banche, fondi comuni di investimento, pensioni, eccetera).

Stranieri

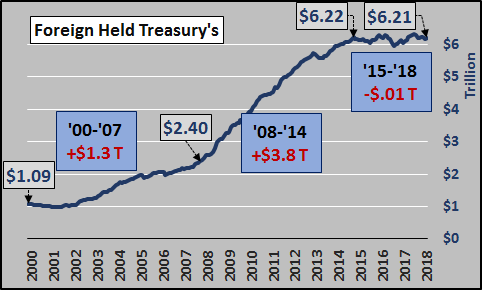

Dal 2000 al 2007, gli stranieri hanno comprato 1300 miliardi di dollari di debito netto in Buoni del Tesoro, ma dal 2008 al 2014, gli stranieri hanno quasi triplicato le loro riserve, comprando 3800 miliardi di dollari di debito netto. Tuttavia, dopo la fine del 2014, gli stranieri al netto non solo hanno smesso di acquistare il debito americano, ma hanno seguito l’esempio della FED e attualmente sono diventati venditori netti .

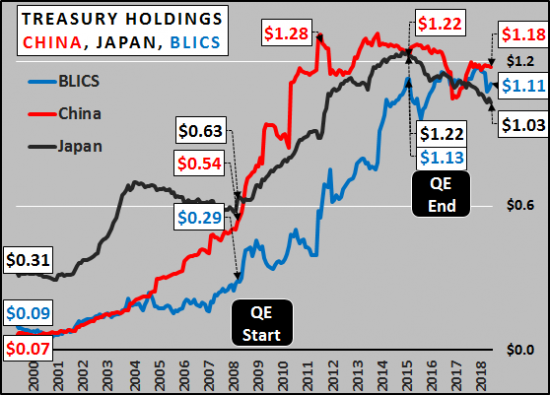

Riferiamoci solo ai 3 più grandi (gruppi) stranieri detentori del debito del Tesoro americano: la Cina il Giappone e i BLICS (Belgio, Lussemburgo, Irlanda, Isole Cayman, Svizzera), gli investimenti in Cina sono arrivati al massimo nel 2011, mentre quelli del Giappone e dei BLICS hanno raggiunto il massimo alla fine del QE e sono attualmente in ribasso. Alla fine del QE (quantity easing), gli stranieri hanno semplicemente perso il loro interesse per il debito americano

Qui sotto un grafico dettagliato sui BLICS. Ciò che bisogna notare, è la grande movimentazione di questi capitali bancari fantomatici, in particolare in occasione di ciascuno dei recenti rovesci finanziari. Giudicando dai movimenti rapidi di denaro “caldo” che si stanno nuovamente producendo in questi paradisi fiscali offshore non regolamentati… le cose stanno di nuovo ribaltandosi completamente (Forse non è neanche sorprendente).

Federal Reserve

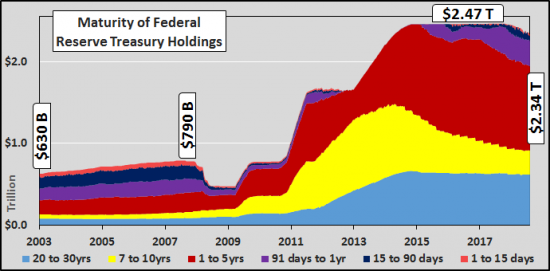

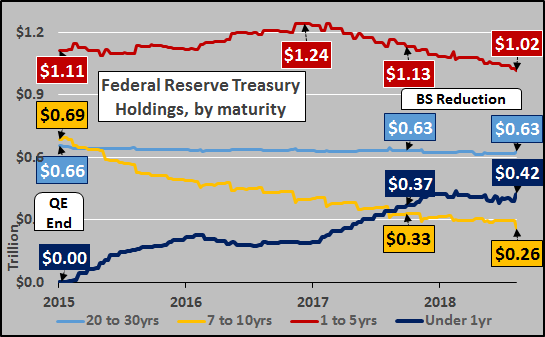

Il grafico qui sotto evidenzia la dimensione e l’evoluzione delle scadenze dei titoli in Buoni del Tesoro detenuti a bilancio dalla FED dal 2003 fino a oggi. Le riserve totali del Tesoro e della FED sono triplicati, prima di diminuire adesso di circa 130 miliardi di dollari rispetto al massimo. Comunque, le obbligazioni che figurano a bilancio sono cambiate radicalmente. La FED ha conservato la quasi totalità degli asset che maturano a 20 o a 30 anni. Ha venduto i due terzi dei suoi asset che maturano tra 7 e 10 anni comprando contemporaneamente immediatamente circa la stessa quantità di titoli con scadenze da 1 a 5 anni, ma attualmente si sta indebitando su un periodo di meno di un anno.

La Fed e gli stranieri hanno smesso di comprare e sono diventati venditori netti dopo il 2015, mentre gli acquisti delle emissioni dei buoni del Tesoro da parte dei fondi fiduciari intergovernativi hanno continuato a rallentare. Questo significa che non resta più che un solo compratore, il pubblico nazionale. Ma per i compratori nazionali, lo scarto tra i prestiti a breve termine e I rendimenti a lungo termine è passato da più di 300 punti base all’inizio del 2014 ai 24 punti base attuali (zona grigia nel grafico qui sotto in rapporto all’oscillazione degli accantonamenti della FED).

Essenzialmente, l’utilizzo dell’effetto leva per sfruttare lo scarto tra i prestiti a breve termine e gli acquisti a lungo termine è pressoché evaporato nel momento in cui il vantaggio relativo di comprare a breve termine è maggiore rispetto al rischio di essere “lunghi”. Ma dobbiamo credere che a mano a mano che la FED si è lanciata in un frenetico acquisto di buoni a breve termine dopo il 2015 (linea violetta qui sotto) associato a delle vendite di buoni di scadenza 7 ÷10 anni (Linea Gialla), le risorse domestiche si sono accumulate per assorbire un debito americano che matura tra i 7 e i 10 anni (senza effetto leva ?) per assorbire l’arrivo di capitali destinati ad avere un rendimento inferiore all’inflazione?

Aggiornamento riguardo al portafoglio dei Buoni del Tesoro

Verso la fine di questa settimana la la Fed ha aggiornato le sue riserve (dopo aver pubblicato ciò che precede) e sebbene il totale della Riserva Del Tesoro sia “soltanto” diminuito di 13 miliardi di dollari, è la scadenza del bilancio che è cambiata in modo significativo. Il grafico seguente, dal 2015 a oggi, mostra che si tratta di un’altra riduzione di 39 miliardi di dollari del debito degli impegni a scadenza tra 7 e 10 anni e di una riduzione di 12 miliardi di dollari di capitali in scadenza tra 1 e 5 anni, compensato da riserve supplementari di 32 miliardi di dollari con scadenze inferiori a un anno e 6 miliardi di dollari supplementari di obbligazioni a lungo termine (scadenza 20÷30 anni)… e la settimana in cui il debito federale ha toccato il confine dei 21.400 miliardi di dollari, i rendimenti sui 10 anni sono di nuovo caduti nonostante la spinta dell’offerta primaria e secondaria.

Offerta pubblica nazionale.

E allora chi è tra il pubblico che compra tutto questo debito che matura a 7 o 10 anni senza l’effetto leva, destinato a un rendimento Inferiore all’inflazione?

Non le banche, né le assicurazioni, né i fondi pensione statali o locali… No, secondo il Bollettino del Tesoro (americano) si tratta di un gruppo che era in origine destinato a sfruttare tutti gli errori di arrotondamento, “altri” . E così questi “altri”, con l’aiuto dei fondi comuni d’investimento, salva l’America dal dover fronteggiare un tasso di interesse stratosferico!? Il Bollettino del Tesoro definisce “altri” come segue: “comprende i privati, le imprese partecipate dal governo, i mediatori, i fondi personali e le successioni bancarie, le imprese commerciali e non commerciali ed altri investitori “.

Pensatela come volete ma sono abbastanza sicuro che l’acquisto di un debito con maturazione a 7 o 10 anni, a questo stadio, sarebbe un mezzo rapido per lucrare dei rendimenti al di sotto nella media e dunque i veri compratori non lo farebbero… Questo significa che ci sono uno o due compratori senza scopo di lucro che “mantengono e sorreggono” il nostro sistema economico e finanziario attuale per il maggior tempo possibile. E’ difficile dire fino a dove potranno arrivare… ma è più facile calcolare il numero decrescente di quelli che ci guadagnano ed il numero crescente di quelli che ci perdono.

Conclusione

In breve, Bernie Madoff arrossirebbe di fronte alla farsa che è diventato attualmente il mercato dei Buoni del Tesoro americano (per giunta manipolando tutti i mercati a valle sensibili ai tassi di interesse). Un po’ di bugie e di ingerenza hanno portato a numerose bugie e maggiore ingerenza… e improvvisamente, il mercato libero non esiste più. Dovrebbe essere chiaro che un compratore senza fine di lucro interviene sul mercato per mantenere l’offerta di acquisto e mantenere bassi i tassi di interesse sul debito americano… Tutto questo perché l’America è arrivata a maturità (al termine del suo sviluppo? – N.d.T.) ma coloro che ne hanno il controllo vogliono ancora mantenere artificialmente costanti i tassi di crescita (come la Cina) con l’emissione senza limiti del debito. Qualunque sia la quantità del debito emesso dagli Stati Uniti e il numero di compratori, non aspettatevi di veder crescere i tassi interesse.

Fonte: www.lesakerfrancophone.fr

13.08.2018

Tradotto per comedonchisciotte.org da Giakki49

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org