PREPARATEVI ALLA GRANDE TOSATURA, IL GOVERNO DEI CURATORI FALLIMENTARI E’ QUI PER QUESTO. BOT, PATRIMONIALE, CONTI CORRENTI: COSI’ RENZI CI TASSERA’

PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI MAURO BOTTARELLI

ilsussidiario.net

Non fate l’errore, cari lettori, di credere davvero che quella di Graziano Delrio sia stata la classica scivolata su una buccia di banana frutto dell’inesperienza. Non è così. Perché il Sottosegretario alla Presidenza del Consiglio è tutto tranne che un politico inesperto: è furbo, preparato e naviga a vari livelli nei marosi della politica attiva da qualche decennio. Se parla, sa cosa dice. E quando ha parlato di aumentare la tassazione sui Bot dall’attuale 12,5% non ha dato fiato a una voce dal sen sfuggita: ha testato la piazza, su preciso mandato. È come nel rugby: la prima mischia ordinata della partita serve a testare la consistenza del pacchetto avversario. Chi vince la prima, impone le regole tutta la partita. Magari non fisicamente, ma sicuramente psicologicamente.

Non a caso, il comunicato con cui Palazzo Chigi ha tentato di tamponare l’incidente diplomatico alla vigilia del voto di fiducia è la classica toppa peggio del buco: si dice infatti sì che l’intenzione non è quella di imporre nuove tasse bensì di abbassare quelle attuali, ma si parla anche di rimodulazione delle aliquote per finanziare l’abbattimento del cuneo fiscale. Quindi, non si esclude affatto che quel 12,5% possa diventare 15%. O magari 20%. Tanto, come ha detto Delrio, la vecchietta con i suoi Bot non starà male per questo. Tanto più che servirà a qualcosa di importante, ovvero l’abbattimento del costo del lavoro per aiutare i giovani a essere assunti e gli imprenditori ad assumere.

Un bel ricatto morale, fatto alla perfezione. Ce lo chiede l’Europa, mancava nel comunicato. Ma non tarderà a saltare fuori questa formula, perché questo – come vi dico da sempre – è il governo dei curatori fallimentari, i quali – esattamente come i Blues Brothers – sono in missione per conto di qualcuno di molto importante. Nel primo caso era Dio, in questo più prosaicamente la Commissione europea. Ora, al netto del nulla cosmico in cui si è sostanziato il discorso di ieri di Matteo Renzi al Senato, tra bambini che meritano scuole sicure e investimenti esteri mischiati insieme come in un frullato zuccheroso di buone intenzioni senza nemmeno una cifra o un provvedimento concreto, lasciate che faccia un brevissimo salto all’estero per farvi capire cosa ci attende in Italia con questo nuovo governo.

La scorsa settimana, infatti, nel silenzio più assoluto, il governo austriaco ha reso noto attraverso il ministro delle Finanze che i detentori di bond di Hypo-Alde-Adria-Bank, nazionalizzata nel 2009, potrebbero non vedersi ripagato il capitale. Insomma, un bel haircut ai detentori di bond nel cuore dell’Europa core, l’Austria, non a Cipro o in Grecia. Il perché è presto detto: «Chi ha comprato quei bond a poco prezzo, oggi potrebbe voler essere ripagato sulla parità e questo sta agitando la gente». Parole e musica del ministro in persona, Michael Spindelegger, il giorno seguente alle dimissioni del presidente dell’istituto, Liebscher e poco prima che il governo annunciasse ufficialmente una review per decidere quale sarà il tipo di contributo che saranno chiamati a pagare i detentori di obbligazioni: «Dobbiamo trovare un modello che risulti essere il migliore per i contribuenti. Magari non sarà ciò che chiedono i mercati ma sarà necessario»

Certo, la decisione del governo toccherà solo i bond con garanzia della provincia della Carinzia, mentre quelli con garanzia federale pagheranno secondo le regole ma un nuovo modello, dopo quello cipriota del bail-in, sembra giunto in Europa a mostrare la via. Ora, se il governo di un Paese sano come l’Austria arriva a questo nei riguardi di un istituto nazionalizzato, a cosa potrà arrivare quello italiano, Paese dove le banche hanno oltre il 12% di sofferenze sul totale dei prestiti e Monte dei Paschi dovrà essere nazionalizzata entro la fine dell’anno?

D’altronde, signori, il governo Renzi ha una genealogia lunga e tutta compresa nel documento segreto redatto dalla Commissione europea che la Reueters ha intercettato e letto. Eccone il punto fondamentale: «I risparmi dei 500 milioni di cittadini dell’Unione europea saranno usati per finanziare investimenti a lungo termine per stimolare l’economia e contribuire a riempire il vuoto lasciato dalle banche dall’inizio della crisi finanziaria». Ufficialmente, la Commissione vuole «svezzare» le economie dei 28 paesi sudditi «dalla loro pesante dipendenza dai prestiti bancari, e trovare altri mezzi di finanziare le piccole imprese, i progetti infrastrutturali e altri investimenti». Insomma, basta rompere i cosiddetti alle banche, poverine, le quali devono già far fronte agli stress test, che se venissero condotti in maniera seria vedrebbero una serie di bocciature capace gli spedire gli spread reali sulla luna.

C’è poi la ricetta di Davide Serra, sodale di Renzi, suo finanziatore e guru, nonché capo dell’hedge fund Algebris con sede a Londra. Eccone parte del pensiero: «Il primo problema è il debito sbilanciato: troppo debito pubblico, poco privato e poco delle aziende. Questo blocca la crescita». Serra, inoltre, propone anche l’abolizione del contante e il ricalcolo di tutte le pensioni in essere, oggi modulate col sistema retributivo, per rimetterle al magrissimo sistema contributivo: il tutto, per dare i soldi in surplus ricavati alle imprese, sgravando le banche dal loro compito. In qualche modo, una redistribuzione forzosa dai vecchi ai giovani: tu chiamala, se vuoi, rottamazione.

E, in effetti, santa pazienza, cosa vogliamo ancora dalle banche: è da quando hanno preso i soldi dalla aste Ltro della Bce che stanno comprando debito pubblico come se non ci fosse un domani, anche il finanziamento alle imprese è troppo. Ci pensino i cittadini-contribuenti: attraverso le pensioni, la tassazione sui Bot, i tagli sulle detenzioni obbligazionarie e magari domani un bel prelievo forzoso sui conti correnti come suggerito poco tempo fa dal Fmi. Certo, l’aver tenuto in piedi l’euro come moneta, agendo sul debito sovrano, ha comportato un prezzo alto da pagare e non solo per la banche: si è fatto grippare del tutto il motore di creazione di credito in Europa. Il quale oggi è creato dalle banche, che lo fanno indebitandoci: ebbene, la massa monetaria M3 s’è ridotta all’1,5% annuo, ben sotto al target del 4,5% a cui fa riferimento la stessa Bce per mantenere l’inflazione al 2%, come detta il suo mandato.

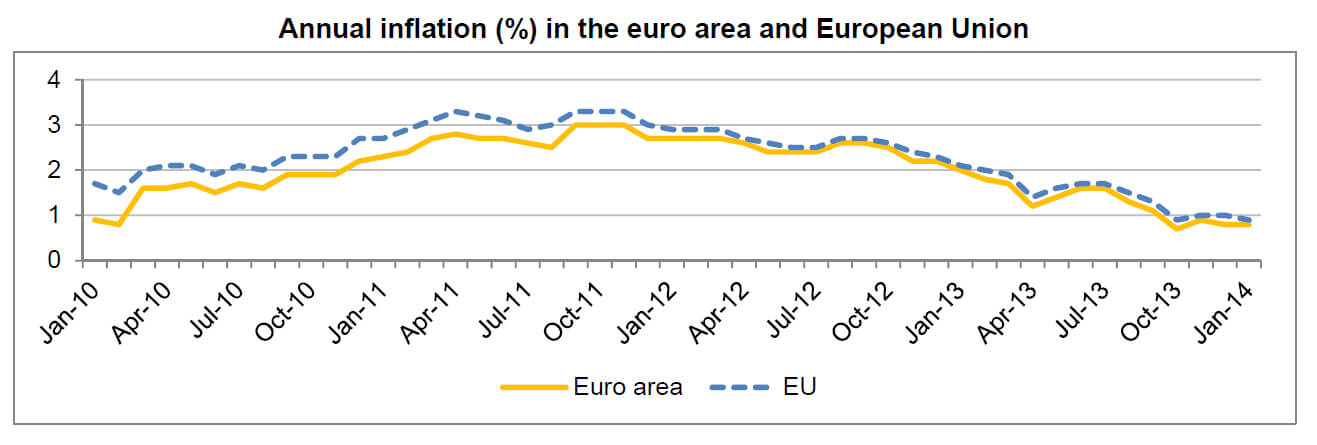

C’è però un problemino, reso noto ieri da Eurostat: inflazione stabile a gennaio per l’Eurozona (come si vede nel grafico a fondo pagina). L’istituto europeo di statistica ha infatti corretto leggermente al rialzo la stima flash resa nota alla fine del mese scorso (+0,7%), con il tasso annuale che è stato pari al +0,8%, come in dicembre. Nell’Ue a 28 paesi, invece, l’aumento dei prezzi è stato dello 0,9% su base annua, in calo rispetto al +1% di dicembre. Nel gennaio 2013, i prezzi erano saliti del 2% in Eurozona e del 2,1% in Ue a 28 paesi. A influire sull’andamento europeo sono stati da un lato, al rialzo, il tabacco (+0,08 punti percentuali), l’elettricità (+0,05) e il settore “latte, uova e formaggi” (+0,05%), dall’altro, al ribasso, i carburanti per i trasporti (-0,19%), le Tlc (-0,13%) e i combustibili liquidi (-0,05%). In Italia, in gennaio l’inflazione è aumentata dello 0,6% (+0,7% in dicembre).

La lettura «è più elevata delle stime ma l’inflazione resta ben sotto il tetto del 2% della Bce», sottolinea uno strategist di Newedge, aggiungendo che il dato è fondamentale «alla luce del dibattito sui rischi deflativi e in attesa delle previsioni sull’inflazione fino al 2016» che la Banca centrale europea pubblicherà in occasione del meeting del 6 marzo. «Le speculazioni di un ulteriore intervento di allentamento dell’Eurotower potrebbero aumentare», aggiungeva lo strategist. Signori, a questi ritmi la deflazione è dietro l’angolo in pochi mesi, a gennaio abbiamo vissuto il peggior calo mese-su-mese di sempre e il dato peggiore, guarda caso, riguarda proprio l’Italia, con un calo del 2,1% mese-su-mese, il peggior risultato di tutta l’eurozona. Se non aumenta la massa monetaria, non sale l’inflazione: e Draghi non solo non è stato in grado di mantenere il suo target del 4,5% ma lo ha dimezzato, facendo scendere il tasso inflattivo sotto la metà dell’obiettivo prefissato del 2%.

In queste condizioni, l’Italia muore. E i soldi vanno presi dove ci sono, ovvero nel risparmio dei cittadini, visto che le banche non prestano ad aziende non finanziarie, come mostra questo grafico. Preparatevi alla grande tosatura, cari lettori, il governo dei curatori fallimentari è qui per questo. E Delrio non è affatto lo sprovveduto che vogliono dipingere: ha tastato il polso, su mandato. Ora basterà uno scossone, un’emergenza a livello europeo, uno spavento sullo spread e tutto sarà possibile. Perché ce lo chiede l’Europa e lo farà con la faccia giovane, fresca e rassicurante di Matteo.

***********************************

Mauro Bottarelli

Fonte: www.ilsussidiario.net

Link: Bot, patrimoniale, conti correnti: così Renzi ci tasserà

25.02.2014

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org