PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

LO SCORSO DICEMBRE IL DEBITO FEDERALE DEGLI STATI UNITI HA RAGGIUNTO IL SUO MASSIMO STORICO

DI MIKE WHITNEY

Counterpunch

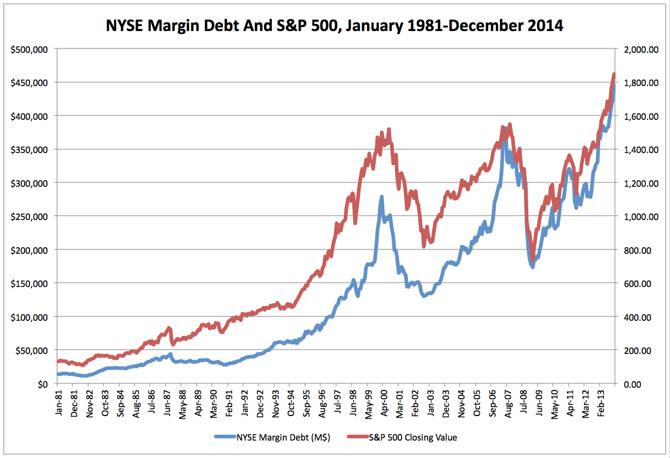

La politica del “denaro facile” della Fed ha spinto il “margin debt” [somma di tutto il denaro che le istituzioni finanziarie hanno dato in prestito per l’acquisto di titoli azionari sul NYSE, prendendo come garanzia i titoli azionari stessi, ndt] sul New York Stock Exchange ad un livello record, ponendo le basi per una grave correzione del mercato, e finanche per un suo ulteriore e violento crollo. Lo scorso mese di Dicembre il debito federale è aumentato di altri 21 miliardi di dollari, fino al massimo storico di 445 miliardi.

L’acquisto di titoli azionari “on margin” [un “margin” è il collaterale che un acquirente di titoli finanziari deve depositare per coprire il rischio che la controparte deve affrontare nel caso di prestiti finalizzati al loro acquisto, oppure di vendite allo scoperto o della sottoscrizione di un derivato, ndt] segnala che il mercato si sta caricando di rischi eccessivi, che si presentano immancabilmente ogni qual volta la Banca Centrale crea sussidi alla speculazione, mantenendo i tassi d’interesse al di sotto del tasso d’inflazione – o pompando miliardi di dollari nel già gonfio sistema finanziario, attraverso fuorvianti programmi di liquidità, come appunto il Quantitative Easing [QE].

Gli investitori si sono scrollati di dosso i miseri guadagni, gli abnormi tassi di disoccupazione, la domanda affievolita, i redditi sempre più bassi, i salari stagnanti e gli alti rapporti P/E [Prezzo/Utile. Alti livelli di questo indice indicano che gli utili sono sempre più risicati, ndt], e si sono caricati di titoli azionari, fiduciosi che le infusioni di liquidità fatte dalla Fed avrebbero spinto i prezzi ancora più in alto. E’ solo una questione di tempo, e poi sarà chiaro quale tragico errore hanno commesso.

Il grafico a seguire illustra fino a che punto il tasso d’interesse a zero, unito al QE [Quantitative Easing], stia portando il sistema ad un’eccessiva assunzione di rischi. La correlazione tra lo stratosferico aumento del debito, e la destabilizzante politica monetaria della Fed, è piuttosto difficile da negare.

Grafico: Seeking Alpha.

Nel verbale della riunione del FOMC [Il “Federal Open Market Committee” è un organismo della Federal Reserve incaricato di sorvegliare le operazioni di mercato aperto negli Stati Uniti, e ne è il principale strumento di politica monetaria, ndt] che si è tenuta lo scorso Dicembre, i suoi funzionari hanno ammesso di aver creato degli eccessi nelle attività finanziarie, ed hanno cominciato a ridurre l’acquisto di assets.

La Fed, riducendo gradualmente il QE, spera in un atterraggio morbido che non provochi veri e propri incidenti. Ecco un estratto di quel verbale:

“Discutendo dei rischi potenziali [del mercato finanziario], alcuni partecipanti hanno commentato con preoccupazione l’aumento del rapporto P/E per i titoli a bassa capitalizzazione, ed anche l’aumento sia dei riacquisti azionari che del “margin credit”. Uno di essi ha fatto notare che quest’anno ci sarà un aumento delle emissioni di “leveraged loans”, [prestiti a società già molto indebitate. Al notevole rischio-default corrisponde, quindi, un maggior costo, ndt], con un’evidente minore qualità media di questi prestiti”.

Il gioco, dunque, è ormai fatto … la Fed ha sotto gli occhi gli “eccellenti” risultati del suo lavoro: le distorsioni del rapporto P/E, l’esuberante riacquisto di azioni, il deterioramento qualitativo dei “leveraged loans”, il costante aumento del “margin debt”. Tutti possono vedere quante bolle è riuscita a creare con la sua gigantesca ondata di liquidità, pari a 3.000 miliardi di dollari.

“Gli investitori stanno ritirandosi ad una velocità senza precedenti dagli ETF [fondi d’investimento che replicano un determinato indice, ndt] che investono sui mercati emergenti … Nel solo mese di Gennaio sono fuggiti più di 7 miliardi di dollari, una quantità che non si era mai registrata da quando questi titoli sono stati creati, come illustrato dai dati che vi proponiamo …

I paesi emergenti hanno beneficiato del denaro a buon mercato [immesso nelle loro economie, ndt], conseguenza degli acquisti di bonds fatti dalla Fed, che hanno spinto quantità notevoli di capitali all’interno dei loro confini, alla ricerca di rendimenti più elevati …

Nei paesi in via di sviluppo – dal Brasile alla Turchia – gli acquisti di assets fatti dalla Fed hanno contribuito ad alimentare un boom del credito. Gli afflussi di capitali verso questi paesi hanno raggiunto, a partire dal 2008, i 1.100 miliardi dollari – ovvero 470 miliardi in più della loro “naturale” tendenza di lungo termine, secondo uno studio dello scorso Ottobre fatto dal Fondo Monetario Internazionale. (“Record Cash Leaves Emerging Market ETFs on Lira Drop“, Bloomberg)

Alla Fed non importa se gli altri paesi possono restare feriti dalle sue politiche. Quello di cui la Fed si preoccupa è di come il tapering [riduzione degli acquisti di assets, ndt] influenzerà Wall Street. Se anche una minima riduzione ha provocato una tale turbolenza, cosa potrebbe mai accadere ai mercati azionari ed obbligazionari americani, nel caso di un tapering più spinto?

La risposta, ovviamente, è che quei mercati azionari potrebbero collassare … ed in effetti questo crollo non potrà essere evitato. Anche se l’importo del “margin debt” non può essere considerato uno strumento affidabile per sostenere che si sia giunti al limite, possiamo senz’altro dire, tuttavia, che l’aumento del ricorso all’indebitamento, da parte degli investitori, ha decisamente spostato la freccia nella zona rossa.

Gli investitori stanno evidentemente passando all’incasso prima che la Fed chiuda del tutto il suo QE. Questo significa che la svendita potrebbe continuare ancora per un po’ di tempo, e la situazione diventare simile a quella che abbiamo visto in occasione dello scoppio della bolla delle dot.com, quando il mercato azionario andò alla deriva per un anno intero. Date un’occhiata a questa clip, tratta dalla newsletter della “Alhambra Investment Partners” ed intitolata “The Year of Leverage”:

“Il totale del “margin debt”, quest’anno, è passato dalla quasi incomprensibile cifra di 123 miliardi dollari ad un saldo di –19 miliardi. Questa “scommessa a leva” [ovvero a debito, ndt] fatta sui titoli azionari, pari a 142 miliardi dollari, supera di gran lunga qualsiasi precedente record relativo a periodi di 12 mesi. Le uniche volte che le “scommesse a leva” sono andate vicino a questa cifra, è stato nel periodo [di 12 mesi] che andava fino al Giugno 2007 [– 89 miliardi], e quello che precedeva Febbraio e Marzo 2000 [– 77 miliardi dollari]. Entrambi questi periodi hanno segnato dei significativi massimi di mercato”. “The Year of Leverage“)

Ripetete con me: “l’importo della scommessa sui titoli azionari – pari a 142 miliardi di dollari presi in prestito dal sistema finanziario – supera di gran lunga qualsiasi cifra che mai sia stata stanziata per periodi di dodici mesi”.

Gli investitori stanno facendo queste “puntate all-in” perché pensano che la Fed sia alle loro spalle. Pensano che Bernanke [o la Yellen] mai e poi mai consentirebbe al prezzo delle azioni di cadere troppo in basso senza intervenire [il cosiddetto “Bernanke Put”].

Fino ad ora è stata una strategia vincente, che adesso però potrebbe cambiare. La decisione della Fed di ridurre il QE, sottintende chiaramente la sua intenzione di ridurre lo stimolo e di non essere conseguentemente posta sotto accusa per lo scoppio della bolla [sarebbe accettabile, tuttavia, questa presa di distanza?].

Questo è tutto ciò che sta guidando l’attuale strategia politica. Wolf Richter ha fatto questa dichiarazione, al “Testosterone Pit”, riguardo il “margin debt”:

“Sul New York Stock Exchange, il “margin credit” sta toccando nuovi records mese dopo mese. Tutti e tre i mega-incidenti in cui sono incappato, nel corso della mia attività di investitore, sono stati accompagnati dai records fatti segnare dal “margin debt”. Nel Settembre del 1987, un mese prima dello schianto, il ”margin credit” raggiungeva lo 0,88% del PIL. Nel Marzo del 2000, quando cominciò il crollo, raggiungeva il 2,7% del PIL. Nel Luglio del 2007, tre mesi prima dell’inizio del trend discendente, era al 2,6% del PIL. Nei nostri giorni, il “margin credit” è già a quota 2,5% del PIL.

(“Plagued By Indigestion, Fed Issues Asset-Bubble Warning”, Testosterone Pit)

I crolli del mercato azionario sono da sempre collegati ad un ricorso massiccio alla “leva” [debito]. La politica monetaria accomodante e l’esuberanza irrazionale [assunzione di rischi eccessivi] costituiscono il duo tossico che sta governando il mercato, mentre la Federal Reserve continua ad essere la fonte di ogni bolla finanziaria [e della conseguente instabilità].

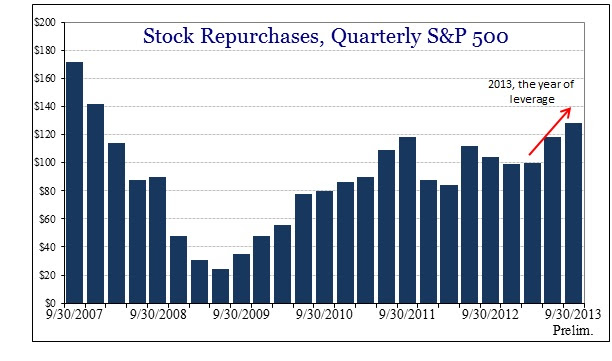

“Nel terzo trimestre del 2013 il riacquisto di azioni ha raggiunto i 128,2 miliardi di dollari, il livello più alto dal quarto trimestre del 2007. Nei dodici mesi chiusi a Settembre del 2013, il riacquisto aggregato di azioni ha raggiunto l’incredibile somma di 445,3 miliardi di dollari, l’unico periodo [di dodici mesi] in cui si è raggiunta una cifra superiore a questa, è stato l’anno di calendario 2007 [ovvero da Gennaio a Dicembre, ndt], con 589 miliardi di dollari.

L’argomento comune che è stato avanzato, a favore del riacquisto di azioni, è che queste sono sottovalutate, ma si tratta di una fesseria totale ...

… I managers aziendali non sono diversi dai vituperati piccoli investitori. Entrambi si indebitano quando il mercato sale, senza alcuna considerazione per le azioni o le società sottovalutate, rincorrendo osceni valori azionari senza alcuna razionalità [Alhambra Investment Partners newsletter titled “The Year of Leverage”].

“Il costo di un bond ad alto rendimento [basato sulla sola cedola] è basso come mai lo è stato in passato” – ha dichiarato Joe Baratta, il “re” del fondo [53 miliardi di dollari] di private-equity della Blackstone. Anche le società più a rischio stanno vendendo facilmente i loro titoli [nonostante i rendimenti molto bassi]. Perché mai un investitore dovrebbe acquistare tutto questo schifo? [“Bubble Trouble: Record Junk Bond Issuance, A Barrage Of IPOs,”Out Of Whack Valuations, And Grim Earnings Growth”, Testosterone Pit].

Janet Yellen, nel suo mandato di Presidente della Federal Reserve, dovrà probabilmente affrontare una prova che è stata fallita da entrambi i suoi predecessori: disinnescare le bolle speculative senza far danni all’economia …

“Yellen cercherà di fare quello che nessuno ha mai fatto prima – ha sostenuto Stephen Cecchetti, ex consigliere economico della Banca dei Regolamenti Internazionali [la BRI ha sede a Basilea in Svizzera. In sintesi estrema, è la Banca Centrale delle Banche Centrali, ndt]. Ne ha bisogno per garantire che l’accomodante politica monetaria della Fed non crei rischi significativi alla stabilità finanziaria”.

La prima, la seconda e la terza “linea di difesa” approntate dalla Fed per affrontare gli squilibri, consistono, rispettivamente, nell’affidarsi alla supervisione, alla regolamentazione ed alle cosiddette politiche macro-prudenziali – come ad esempio le restrizioni al loan-to-value [è il rapporto tra l’importo del mutuo ed il valore dell’immobile ipotecato, ndt] – ha detto Bernanke al “Brookings Institution” di Washington, lo scorso 16 Gennaio. Solo come ultima risorsa potrebbe essere preso in considerazione un innalzamento dei tassi d’interesse. (“Yellen Faces Test Bernanke Failed: Ease Bubbles“, Bloomberg)

§§§§§

Mike Whitney vive nello stato di Washington. E’ un collaboratore di “Hopeless: Barack Obama and the politic of illusion” [AK Pres]. Hopeless è disponibile anche in edizione Kindle. Il suo sito è: [email protected]

Link: http://www.counterpunch.org/2014/02/03/prelude-to-a-crash/

3.02.2014

Traduzione per www.comedonchsiciotte.org a cura di FRANCO

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org