IL REATO DI ALLEVIARE LA POVERT: LA VALUTA DI UNA COMUNIT LOCALE COMBATTE LA BANCA CENTRALE DEL KENYA

PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI ELLEN BROWN

webofdebt.wordpress.com

L’ex volontario delle Forze di Pace Will Ruddick e diversi altri cittadini di Bangladesh (Kenya) rischiano sette anni di prigione per aver messo a punto un modo efficace per alleviare la povertà nelle più povere comunità africane. La soluzione da loro elaborata: una valuta complementare emessa e garantita dalla comunità locale.

La Banca Centrale del Kenya ha già sporto denuncia di contraffazione valutaria.

Le valute complementari possono contribuire realmente a ridurre la povertà. E’ difficile riuscire a dimostrare questa cosa nelle economie complesse, a causa dei numerosi fattori che influenzano i risultati. Ma in un piccolo villaggio africano che detiene un’infinitesima parte della valuta nazionale, fornire ai residenti una valuta alternativa non può che avere un effetto positivo ovvio, immediato e indiscutibile.Questo è stato dimostrato chiaramente (1) quando Will Ruddick, un medico, economista ed ex-volontario delle Forze di Pace americano, introdusse una valuta complementare in un piccolo insediamento in Kenya chiamato Bangladesh, vicino alla città costiera Mombasa.

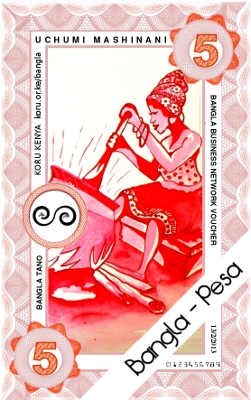

L’organizzazione di sviluppo locale di Will, Koru-Kenya (2), ha lavorato insieme a più di cento piccole imprese locali di Bangladesh, che si erano accordate nel riconoscersi reciprocamente l’equivalente di 400 scellini (circa €3.5 o $4.60) di credito reciproco, sotto forma di voucher commerciali chiamati Bangla-Pesa (3). Metà di questi voucher sarebbero stati disponibili per l’acquisto reciproco di prodotti e servizi, e l’altra metà sarebbe servita a finanziare progetti pubblici per la comunità, come raccolta dei rifiuti e servizi sanitari.

Le assegnazioni delle risorse furono decise in modo democratico e trasparente, e la nuova valuta fu completamente finanziata dalla comunità locale stessa e assicurata da un sistema di garanti, senza alcun esborso o avallo da parte del governo del Kenya o di un’agenzia di sviluppo nazionale.

Il progetto fu avviato in Maggio 2013 ed ebbe come effetto immediato un aumento del 22% delle vendite. Questo corrispose a un incremento dei profitti e del potere d’acquisto del 22%.

Gli scambi erano di beni e servizi che senza la presenza di una valuta alternativa sarebbero stati non utilizzati o sprecati, e non perché non fossero commerciabili, ma perché i potenziali acquirenti non avevano il denaro per poterli acquistare.

L’introduzione del Bangla-Pesa riuscì a dare un forte e decisivo impulso all’economia locale, creando un link diretto tra la comunità e le sue risorse, senza il vincolo di quel pezzo di carta chiamato “denaro”. A questo indirizzo internet : link (4) potete trovare un video molto significativo su questo progetto.

Il successo dell’esperimento di Bangladesh ha suscitato il plauso delle Nazioni Unite, dell’Aja (5) e dell’ Associazione Internazionale dello Scambio Reciproco (6). Bisogna dirlo: nessun altro programma di riduzione della povertà di governi locali può competere con l’efficacia di un simile approccio che, oltretutto, è facilmente replicabile in innumerevoli piccole altre comunità africane. Il progetto era di estenderlo ad altri villaggi in maniera semplice e democratica, così da creare uno strumento locale di scambio per la gente di tutto il continente.

Tutto avviene tramite telefoni cellulari con un sistema fornito da Community Forge (7), un’organizzazione con sede a Ginevra che sostiene lo sviluppo delle valute locali in tutto il mondo.

Ma il piano fu inspiegabilmente interrotto il 29 maggio scorso, quando Will e cinque altri partecipanti al progetto sono stati arrestati dalla polizia del Kenya e messi in prigione. Oltre a Will, che è sposato con una donna del Kenya impegnata in attività umanitarie ed è padre da poco, tra gli altri arrestati ci sono due piccoli imprenditori locali (genitori e nonni), un giovane attivista, una mamma volontaria e il tutore di sette orfani (8).

All’inizio la polizia ha accusato il gruppo di ordire un complotto per capovolgere il governo, sostenendo che il Bangla-Pesa fosse collegato al MRC, un gruppo di terroristi secessionisti.

Quando tale collegamento si dimostrò infondato, entrò in scena la Banca Centrale del Kenya con le sue accuse formali di falsificazione valutaria. Will e i suoi compagni di sventura per ora sono stati rilasciati dietro una cauzione di 5,000 euro e sono in attesa del processo, previsto per il 17 luglio prossimo. Se saranno condannati, li attendono sette anni di reclusione in Kenya.

Ma nonostante la difficile situazione, Will rimane ottimista: “La cosa più emozionante” dice “è che questi sistemi hanno dimostrato la capacità di ridurre la povertà – e la mia speranza è che dopo questa vicenda sarà permesso di estenderli a tutti i paesi e i villaggi del Kenya. Ormai l’uso delle valute complementari sarà affermato e riconosciuto come ottimo strumento per combattere la povertà, non ci saranno più dubbi al riguardo”.

Precedenti casi di successo, dalla Svizzera al Brasile

Le valute complementari sono adottate da diversi governi del mondo. Il sistema più antico e diffuso è il WIR della Svizzera, un sistema di scambio tra 60,000 imprenditori – in pratica più del 20% di tutto il sistema di imprese svizzero (http://www.americantradesystem.com/WIR_Bank.htm). Questo tipo di valute hanno dimostrato di avere un effetto anti-ciclico che contribuisce a stabilizzare l’economia Svizzera, rendendo disponibili liquidi e prestiti in quei momenti in cui scarseggia per le piccole imprese il credito convenzionale.

Il Brasile è un leader mondiale nell’uso delle valute complementari mirate alla riduzione della povertà. Un fatto interessante è che la sua esperienza è iniziata più o meno nello stesso modo che per il Kenya: la più famosa valuta alternativa del paese, chiamata “Palmas”, rischiò di essere soppressa sul nascere per mano della Banca Centrale del Brasile. Come andarono i fatti ce lo raccontano Margrit Kennedy e i co-autori di People Money: (9)

“Dopo l’emissione delle prime Palmas nel 2003, l’organizzatore locale Joaquim Melo fu arrestato per sospetto riciclaggio di denaro in banche non ufficiali. La Banca Centrale del paese avviò un’azione legale contro di lui, sostenendo che la sua banca stesse coniando denaro falso.

Gli accusati chiesero aiuto per la difesa a testimoni esperti del settore, come l’organizzazione olandese per lo sviluppo “STRO”. Infine, il giudice stabilì che era un diritto costituzionale dei cittadini avere accesso alla finanza e che la Banca Centrale stesse facendo ben poco per quelle aree povere del paese che utilizzavano le valute locali. Emise quindi un giudizio a favore del Banco Palmas.

Ciò che avvenne dopo mostra il grande potere che ha il dialogo. La Banca Centrale creò un gruppo di riflessione e invitò Joaquim a unirsi alle discussioni per capire come poter aiutare la gente più povera. Il Banco Palmas creò quindi l’Istituto Palmas per condividere e diffondere la sua metodologia tra altre comunità e nel 2005 il ministro per “l’economia solidale” creò una partnership con l’Istituto per finanziare la diffusione del metodo. Il sostegno alle banche per lo sviluppo locale che emettono nuove valute fa parte ormai delle politiche di stato.

Il dibattito legale: Credito Reciproco o Contraffazione valutaria?

Se il tribunale del Kenya seguisse l’esempio del Brasile, questo potrebbe essere l’inizio di un approccio molto promettente nella lotta alla povertà in Africa. Il Bangla-Pesa era finanziato da risorse locali, e i locali erano molto felici di averlo per poter far circolare loro prodotti e acquistarne da altri all’interno della loro comunità.

Tuttavia, se sarà giudicato un caso di falsificazione valutaria, esiste purtroppo un precedente storico che fu duramente punito. Nella metà del diciottesimo secolo, quando la Banca d’Inghilterra era detenuta da privati e aveva il diritto esclusivo di emettere la valuta nazionale, la falsificazione delle banconote della Banca d’Inghilterra era considerata un crimine punibile con la pena di morte (10). Erano i tempi in cui sono ambientate le storie di Charles Dickens “Tale of Two Cities” e di “Bleak House”, tempi in cui l’aver affiancato alla valuta nazionale una valuta alternativa avrebbe certamente aiutato a sollevare le masse dalla profonda povertà in cui versavano; ma era proprio interesse della Banca controllare il mercato valutario e mantenerlo “scarso”, proprio per garantire una costante richiesta di prestiti.

Quando nel sistema scarseggia il denaro necessario per soddisfare le esigenze di scambi commerciali, le persone devono contrarre dei prestiti dalle banche pagando degli interessi, assicurando così un bel profitto alle banche stesse. E’ vero anche il contrario: quando gira denaro sufficiente per coprire le esigenze di scambio, cala drasticamente il livello dei debiti e della povertà. In questo caso, il voucher Bangla-Pesa non ha niente a che vedere con una falsificazione della valuta nazionale. Quindi, le accuse fatte sono del tutto infondate.

Lo scopo delle valute complementari, come dice il loro stesso nome, non è di imitare o competere con la valuta nazionale, ma di completarla, permettendo un aumento degli scambi commerciali di prodotti e servizi disponibili nelle comunità locali, prodotti e servizi che, altrimenti, sarebbero rimasti invenduti e sprecati. Oggi, la Banca d’Inghilterra stessa riconosce ufficialmente il ruolo di complementarietà di queste valute (http://www.bankofengland.co.uk/banknotes/Pages/localcurrencies/default.aspx).

L’esperienza del Bangla-Pesa dimostra quello che la classe politica spesso ignora: il Prodotto Interno Lordo è misurato in beni e servizi venduti, non in beni e servizi prodotti; e affinché i prodotti siano venduti, gli acquirenti devono avere il denaro per comprarli. Provate a dare alla gente denaro supplementare da spendere e vedrete che il PIL salirà. (In Kenya, dove quasi la metà della popolazione vive in stato di povertà e di disoccupazione estrema, gli aumenti del PIL riflettono più le pratiche estrattive che le condizioni locali).

Un’idea diffusa è che aumentando gli strumenti di scambio si avrà come unico effetto la svalutazione monetaria e l’aumento dei prezzi; ma i dati mostrano che questo non avviene se prodotti e servizi restano invenduti e i lavoratori rimangono disoccupati. Aggiungere liquidità, in circostanze del genere, dà impulso alle vendite, alla produttività e all’occupazione, più che ai prezzi.

Questo è stato dimostrato in un grande esperimento condotto in Argentina nel 1995, un momento in cui il paese era colpito da una grave crisi bancaria. La mancanza di fiducia nel Peso e la fuga di capitali provocò l’assalto alle banche da parte dei risparmiatori, tale da fargli praticamente chiudere i battenti in poco tempo. Quando iniziò a scarseggiare la valuta nazionale, la gente rispose creandosela da sola. Queste valute locali pian piano si evolvettero nel Global Exchange Network (Red Global de Trueque, detto anche RGT), che alla fine divenne la più vasta rete di valute locali nel mondo. Il modello si diffuse in tutta l’ America centrale e meridionale, raggiungendo i sette milioni di membri e un giro d’affari di milioni e milioni di dollari USA l’anno. A livello locale, anche le province in cui scarseggiava la valuta nazionale, ricorsero all’emissione di una loro “moneta”, pagando gli impiegati con ricevute cartacee chiamate “Buoni di Cancellazione di Debiti”, in unità valutaria uguale al Peso Argentino.

Anche se tutte queste misure aumentarono la quantità di denaro in circolazione, i prezzi non salirono. Al contrario, in alcune province che adottavano oltre alla valuta nazionale quella locale, i prezzi addirittura calarono (11) rispetto ad altre province argentine. I sistemi locali di scambio permettevano la commercializzazione di quei beni e servizi che altrimenti non avrebbero avuto alcun mercato.

Anche a Bangladesh si sono riscontrati questi effetti positivi. “Con il Bangla-Pesa”, dice Ruddick, “abbiamo notato che un credito circolante senza interessi, finanziato dalla comunità locale è uno strumento economico ed efficace per aumentare la liquidità locale e ridurre la povertà”.

Gli accusati quindi devono riuscire a dimostrarlo in tribunale. E’ stata organizzata una raccolta di fondi generale per poter pagare i loro difensori: ecco il link. Per firmare la petizione avviata da una delegazione dell’Aja che sostiene Bangladesh, cliccare qui.

Ellen Brown è un avvocato, presidente dell’Istituto Bancario Pubblico, autrice di dodici testi, tra cui “La ragnatela del Debito” ed il seguito, di recente pubblicazione: “La soluzione della Banca Pubblica”

Fonte: http://webofdebt.wordpress.com

Link: http://webofdebt.wordpress.com/2013/06/28/5801/

28.06.2013

All’articolo ha contribuito anche Jamie Brown

Traduzione per www.comedonchisciotte.org a cura di SKONCERTATA63

Le pagine internet di Ellen Brown:

http://WebofDebt.com

http://PublicBankSolution.com

http://PublicBankingInstitute.org.

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org