PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

DI ALBERTO BAGNAI

Goofynomics

Volevo ripartire da un’osservazione di contessaelvira: “grazie alle lezioni di Goofy ora è estremamente chiaro il modo in cui la competitività del mercato tedesco, che è forse il più importante per noi, sia stata esiziale per l’Italia.” Elvira è gentile e posso solo sperare che abbia ragione. Spero cioè di essere riuscito a far capire quanto centrale sia la dinamica dell’inflazione nella spiegazione di quello che ci sta succedendo. Dell’inflazione non si parlava da un decennio, convinti come si era che il problema fosse risolto, visto che finalmente l’inflazione era bassa, e quindi la convergenza “nominale” si fosse realizzata. Sì, molti erano convinti che moneta unica significasse di per sé inflazione unica. Una convinzione totalmente idiota, fondata su una teoria economica ampiamente screditata, la teoria quantitativa della moneta, secondo la quale è la moneta a “causare” l’inflazione. Quindi se la moneta è una, l’inflazione deve essere una. E allora perché in Italia, dove la moneta è una da 150 anni ancora non c’è ancora stata piena convergenza dei prezzi?La “teoria” quantitativa è un parto di Irving Fisher, un economista americano degli anni ’20. Un genio dell’economia, pare, visto che 90 anni dopo ancora dobbiamo spiegare le sue teorie agli studenti. Ma non esattamente un genio della finanza, a giudicare da quello che racconta John Kenneth Galbraith in The Great Crash. Traduco passim la sua descrizione della parabola di Fisher dall’edizione francese (due euro spesi molto bene dal bouquiniste della place du Vieux Marché):

Bello, no? C’è tutto: la hybris, la cecità a fronte dell’evidenza più palmare, la capacità di spiegare perfettamente domani perché quello che si era previsto ieri non si è verificato oggi. Il tutto espresso in una prosa (quella di Galbraith, voglio dire) efficace e piacevole. Mi permetto di aggiungere solo un avverbio in fondo all’ultima frase: “ci ricorderemo di lui, purtroppo”. Perché l’idea formalizzata da Fisher che la moneta “causi” i prezzi è alla base della fallimentare costruzione ideologica dell’eurozona (quindi sarebbe stato meglio dimenticarselo, il geniale Fisher), ed è anche alla base dell’abbaglio ideologico che ha portato a trascurare il fatto che i differenziali di inflazione fra i paesi dell’eurozona non si erano annullati, tutt’altro! E il motivo è che l’inflazione non è “causata” semplicisticamente dalla moneta, ma dipende in modo molto più cogente dalle condizioni del mercato del lavoro, profondamente segmentato fra i paesi dell’eurozona (perché nulla è stato fatto per renderlo omogeneo).

Abbiamo visto in questo post cosa c’è “a valle” dei persistenti differenziali di inflazione della periferia a vantaggio della Germania: squilibri commerciali e indebitamento estero. Abbiamo anche visto quello che non c’è, ma ci dovrebbe normalmente essere: una dinamica dei prezzi che riequilibra naturalmente gli sbilanci. Nel paese i cui beni sono più domandati (il paese esportatore netto, quindi la Germania) i prezzi dovrebbero salire, per ovvi motivi (legge della domanda e dell’offerta), e questo dovrebbe ristabilire un equilibrio. Ma in Germania ciò non accade per un complesso di cause interrelate: una politica di crescita che comprime la domanda interna, una politica dei redditi fortemente punitiva verso i salariati (con buona pace di chi pensa il contrario), e un bel po’ di disoccupazione nascosta. La Germania, come abbiamo più volte mostrato, interferisce così con le leggi del mercato, in un modo che, per quanto lecito (io non sono contro la sovranità nazionale!), è ovviamente non cooperativo rispetto ai propri partner europei. Di questo atteggiamento non cooperativo la Storia le chiederà prima o poi il conto, come ha già fatto due volte nello scorso secolo.

Sed de hoc satis

Cerchiamo ora, come mi avete chiesto più volte, di risalire la catena delle cause. Cosa c’è “a monte” del differenziale di inflazione?

Be’, in parte l’ho già detto: “a monte” c’è quello che non c’è “a valle”, ovvero il fatto che la dinamica riequilibrante dei prezzi è inibita in vario modo. Basterebbe questo…

Ma nel discorso sullo stato dell’unione (monetaria) tornano, con la tediosa regolarità di una stagione poco amata, due argomenti. Perché vedete, se il problema è che siamo poco competitivi (in termini di competitività di prezzo), allora bisognerà pur trovare delle soluzioni. E le soluzioni delle quali si parla sono essenzialmente due. Oggi ne affronteremo una.

Prima di dirvi quale, però, cioè prima di dire di cosa parleremo, vorrei attirare l’attenzione sul come se ne parla di solito. Una precisazione, vi assicuro, molto importante.

Io mi chiedo: possibile mai che l’intellettuale standard di sinistra (intendo sinistra per bene e decotta), uso ad ostentare una “pastrufaziana latitudine di visuali”, un sovrano disprezzo per ogni retaggio moralistico, in campi disparati che vanno dai comportamenti sessuali, all’espressione artistica, alla bioetica, al colore della pelle, alle scelte religiose, e chi più ne ha più ne metta, quando si arriva a parlare di economia tira fuori una pruderie da far invidia a una pensionata del beghinaggio di Gand nel XVII secolo?

Io vorrei dire a questi amici (vostri): “Miei cari, vedete, quando si parla di sesso, di morte, di arte, certo, sono d’accordo, il moralismo è fuori posto, ma chi lo applica ha per lo meno la scusa di avere alle spalle secoli e secoli di condizionamenti religiosi! Ora, possibile mai che voi, mentre sfottete giustamente chi applica preconcetti moralistici a queste categorie, non vi rendiate conto di far di peggio, cioè di applicarli a categorie dove essi hanno ancor minore diritto di cittadinanza, cioè le fredde categorie economiche?”. Va anche detto che questa contraddizione in realtà è più apparente che reale. L’intellettuale di sinistra ostenta, certo, ma poi, alla prova dei fatti… Come dire: con le figlie degli altri tutti sono sessualmente liberi! La larghezza di vedute di certi personaggi spesso è solo patetica ipocrisia buonista, da dispensare manibus plenis nelle conversazioni salottiere. Ma quando si passa a parlare di cose serie (cioè di soldi, o della propria famiglia, o dei soldi della propria famiglia) questa vernice politicamente corretta si scrosta subito, e riaffiora il più gretto, miope, unilaterale moralismo borghese ottocentesco.

E quindi, siccome la domanda crea l’offerta, nei media è molto ma molto difficile sentir parlare in termini limpidamente fattuali di svalutazione e di produttività. Scatta subito il giudizio di valore. La svalutazione? È immorale! La produttività? È virtuosa. Il tutto condito con dati di fantasia. E naturalmente, in virtù di questa antinomia morale, l’amico intellettuale della sinistra per bene e decotta (sto cercando di non usare una certa parola, altrimenti Marco Basilisco, rockapasso, Santarelli e togarossa mi mettono giustamente in croce), il nostro amico, dicevo, in virtù di questo suo manicheismo, non riesce a vedere alcuna relazione fra un concetto profondamente immorale (svalutazione) e uno profondamente morale (produttività), non più di quanta ne veda fra la sua bambina e la signora che incontra di notte sui viali.

E allora, perdonatemi, dopo questa lunga premessa, per reagire allo sbrodolamento moralistico del quale i media non sono avari, nel resto di questo post sarò piattamente tecnico. Anche qui sarò rimproverato dal quartetto di cui sopra: “se sei troppo te stesso perdi consenso! Se sei troppo tecnico perdi lettori!”.

Giusto (questa è arte, quindi siate di late visuali).

Oggi parliamo di produttività.

Quale produttività?

Intanto vi ricordo che in economia il termine “produttività” ha tante accezioni, e che la produttività della quale si parla nel dibattito corrente è precisamente la produttività media del lavoro, definita come valore aggiunto per addetto, cioè:

L’idea è quella di misurare quale sia il “rendimento” medio, in termini di produzione, dell’input di lavoro, con l’idea di per sé condivisibile che più è e meglio è.

Gia qui, vi rendete conto, sorgono problemi di tutti i tipi. Esempio: quale misura utilizzare per l’input di lavoro? Dobbiamo utilizzare le posizioni lavorative (il numero di persone assunte)? Non sarebbe meglio utilizzare le unità di lavoro (i full time equivalent, cioè una misura dell’occupazione costruita in modo che due impiegati che fanno un part-time al 50% figurano come un unico occupato)? E non sarebbe ancora meglio utilizzare direttamente le ore lavorate, che poi in definitiva sono la misura più accurata dell’effettivo input?

Certo, naturalmente. Una caratteristica degli amatori è che sanno sempre cosa è “meglio”. Tutto giusto e tutto vero, solo che il meglio spesso è nemico del bene: il dato più “raffinato” spesso non è disponibile per periodi di tempo sufficientemente lunghi, non è direttamente confrontabile con quello di altri paesi (che magari non lo calcolano), e si basa su indagini campionarie più sofisticate, e quindi, ahimè, potenzialmente più fragili. E allora in quel che segue mi atterrò alla definizione della contabilità nazionale: (valore aggiunto)/(occupati totali). Del resto, questa è la definizione che ci interessa, per il motivo che passo a spiegarvi.

Perché ci interessa la produttività?

La produttività media del lavoro ci interessa perché da essa dipende il famoso “costo del lavoro”. Anche qui bisogna che ci capiamo. Cosa è il “costo del lavoro”? Nel dibattito giornalistico di solito si chiama “costo del lavoro” quello che gli economisti chiamano più correttamente “costo del lavoro per unità di prodotto” (CLUP, in inglese ULC: Unit Labour Cost). Come è costruito? Come rapporto fra i redditi unitari da lavoro dipendente (il costo del lavoro per addetto) e la produttività media (il prodotto per addetto):

Se la produttività aumenta, il CLUP a parità di altre condizioni (cioè se il reddito medio da lavoro dipendente rimane fisso) diminuisce: lo stesso costo del lavoro per addetto si ripartisce su un numero più ampio di prodotti. Nelle condizioni di mercato oligopolistico (pochi produttori) oggi prevalenti, il prezzo del prodotto viene determinato come margine sui costi medi variabili (principio del costo pieno). Quindi, in linea di principio, quando la produttività aumenta e il CLUP diminuisce diminuiscono anche i prezzi (alla produzione): l’impresa diventa più competitiva.

Va da sé che questo ragionamento è semplicistico. Ad esempio, esso presuppone che la riduzione del costo del lavoro venga traslata interamente sui prezzi, ma questo potrebbe anche non accadere: semplicemente, il produttore potrebbe lasciare inalterato il prezzo, cioè aumentare il proprio margine di profitto. L’idea che mercati con tre o quattro (o anche dieci o venti) big player mondiali possano funzionare come funziona la concorrenza perfetta nei libri di scuola è un po’ rozza. I produttori possono mettersi d’accordo, e lo fanno (è sui giornali ogni giorno), per cui, come dire, il legame fra aumento della produttività e diminuzione del prezzo finale non è così meccanico. Diciamo però che a grandi linee il meccanismo funziona, e che quindi in effetti la dinamica della produttività si ripercuote nel lungo periodo su quella dei prezzi.

La dinamica

Quello che conta in effetti è la dinamica, come ho cercato di spiegare in questo post. Il problema non è tanto se la produttività è “alta” o “bassa”, quanto se aumenta o diminuisce, esattamente per lo stesso motivo per il quale, quando ragioniamo in termini di prezzi, il problema non è se il paese X ha prezzi bassi o alti, ma se essi calano o crescono rispetto ai prezzi del paese Y.

Ora, normalmente ci aspettiamo che la produttività media di un paese aumenti, e questo per diversi motivi. Il primo è il progresso tecnico: gli stessi occupati con macchine migliori producono di più. Il secondo è il capitale umano: gli stessi occupati con le stesse macchine producono di più quando diventano più esperti o se hanno ricevuto un’istruzione migliore. Il terzo è il cambiamento strutturale. Supponiamo che nell’anno t vada in pensione un agricoltore e venga assunto un informatico: gli occupati sono gli stessi, ma il valore aggiunto è aumentato (un software costa più di una patata), quindi la produttività del paese è aumentata. Vedete che il quadro è lievemente più complesso di quello che potrebbe avere in mente un ingegnere (with all due respect: io apprezzo molto gli ingegneri, soprattutto quando scrivono romanzi).

Poi ci sono i trucchi. Se la produttività è misurata rispetto agli occupati anziché rispetto alle ore, o se le ore di straordinario sono riportate infedelmente (ad esempio perché il precario le fa senza registrarle, in modo del tutto “spintaneo”, perché gli si fa capire che così verrà strutturato), allora per “aumentare” la produttività basta far lavorare più ore (possibilmente con lo stesso stipendio) gli stessi operai: il prodotto aumenta, gli occupati sono (apparentemente) gli stessi, e così si risolvono i problemi.

Va da sé che quest’ultima soluzione è di breve periodo. Il motivo è molto semplice. Mentre il genio umano è illimitato, e ne ha dato prova nel bene e nel male, la rotazione della Terra sul proprio asse (o, per quelli che dicono che svalutare è immorale, la rotazione del Sole intorno alla Terra) avviene sempre in circa 24 ore. Al massimo quindi puoi portare l’orario di lavoro a 168 ore a settimana, poi ti devi fermare. Non è così che siamo passati dal produrre amigdale al produrre F14 (tanto per ricordare a cosa serve produrre, e soprattutto come si fa a vendere quello che si è prodotto).

La débâcle

La Fig. 1 riporta l’indice della produttività media del lavoro in Italia e Germania dal 1970 a oggi, costruito con base 1970=100.

Si tratta del Labour productivity index del sito OCSE (base 2005=100), ribasato sul 1970 per comodità espositiva. Vorrei chiarire come si interpretano gli indici. Quello che conta, in un indice, è la dinamica, non il valore. Quando pongo uguale a 100 la produttività media di Germania e Italia nel 1970, non sto dicendo che in quell’anno un operaio tedesco e un operaio italiano producevano entrambi 100 chiodi. Quanti chiodi, o quanto valore aggiunto, producessero si può ricavare dalle statistiche, ma non interessa più di tanto. Quello che interessa, e che l’indice ci dice, è come si è sviluppata la produttività nel tempo. Verosimilmente il tedesco già nel 1970 produceva qualche chiodo in più dell’italiano, ma magari i chiodi italiani costavano di meno ecc. Di questo parliamo un’altra volta. Quello che la figura ci dice è che la produttività tedesca è raddoppiata (da 100 a 200) in 23 anni (dal 1970 al 1993), quella italiana in poco di più (dal 1970 al 1997), dopo di che quella tedesca ha continuato a crescere, e quella italiana si è sostanzialmente appiattita.

Il trionfo dell’intelletto (di sinistra)

E qui siamo al trionfo dell’intellettuale di sinistra, il quale può finalmente “dimostrare” i suoi due assiomi:

(1) i tedeschi sono migliori (detto anche “assioma di Tafazzi”. Conseguenza: la loro minore inflazione è dovuta a una crescita più rapida della produttività), e

(2) la colpa è di Berlusconi (visto che l’appiattimento della produttività italiana, a spanna, si verifica prima intorno al 1995, e poi manifesta un paio di recrudescenze intorno al 2001, e al 2008).

Ecco, vedi, Bagnai, te lo avevo detto! Ma tu non ci volevi credere, animato come sei da odio ideologico verso l’euro…

Dunque. Intanto vorrei sapere se Craxi era meglio di Berlusconi. Non era lui il demonio, una volta? Lui, il corrotto corruttore, l’uomo che ha zavorrato la nostra economia con il debito pubblico che tuttora uccide la nostra produttività (dicono), ecc. Ma allora perché dal 1983 al 1987 la produttività italiana era esattissimamente allineata a quella tedesca? Erano meno bravi i tedeschi? A parte che questo contraddice l’assioma di Tafazzi (l’italiano è sempre e comunque peggiore degli altri), va anche detto che dal grafico non sembra.

A me pare più probabile che l’argomento Berlusconi, puramente ideologico, da rotocalco, valga meno della carta su cui ci viene propinato. Non sto dicendo che Berlusconi è bravo. Penso anch’io che sia piuttosto cattivo, non lo vorrei per genero e lui non mi vorrebbe per suocero, ma mi pare che il lungo elenco delle sue qualità negative non abbia molta più relazione con la Fig. 1 di quanta ne abbia con lo tsunami di Fukushima o con il terremoto dell’Aquila. Non tutti i cattivi sono responsabili di tutte le catastrofi. Chi vede una relazione fra Berlusconi e la catastrofe della produttività italiana è invitato a dimostrarla, possibilmente non con aneddoti, e ricordando che quella che i grafici mostrano è una tendenza di lungo periodo (un fenomeno che va avanti da quasi venti anni, durante i quali non ha governato solo Belzebù) e riferita all’intera economia. Le favolette sono buone per il popolino. Il popolino vuole un cattivo (vuole anche un buono): basta darglielo, e poi lui fa quello che vuoi tu (esempio: entra nell’euro). Ma fra il fenomeno (arresto della produttività media dell’intera economia) e la favoletta (dove Berlusconi è il cattivo) non c’è un gran legame, e allora dobbiamo andare alla ricerca di altre spiegazioni

I dettagli

Come sempre, sono i dettagli a deliziare l’intenditore. Dal 1970 ad oggi Italia e Germania si sono rincorse. La rincorsa italiana è stata più o meno efficace. Andiamo a vedere nel dettaglio (mettete gli occhiali). Si parte nel 1970.

L’Italia passa in testa (Fig. 2). La recessione del 1975 è pesantissima e la riporta sotto il livello tedesco, ma l’Italia riparte e passa nuovamente in testa nel 1979. Ma a partire da quell’anno il suo slancio si attenua, la produttività si appiattisce una prima volta, fino al 1983, anno in cui la Germania sorpassa nuovamente l’Italia (Fig. 3).

Dal 1984 la corsa della produttività italiana riprende e nel 1989 siamo di nuovo al sorpasso, ma… che succede? L’Italia perde colpi: la produttività si appiattisce di nuovo, per circa 3 anni, e poi dal 1993 la corsa riprende, ma ormai il distacco è visibile. Fra 1995 e 1996 la produttività diminuisce (non succedeva dal 1982), poi si rialza, ma entra in un’altalena di aumenti e diminuzioni, registrando fra 1996 e 2010 una crescita media annua dello 0% (per i precisini, 0.2%). Nello stesso periodo la crescita media della produttività tedesca è stata dell’1.3%.

Per chi non lo sapesse: il Sistema Monetario Europeo (SME) era un accordo di cambio fra paesi europei in virtù del quale questi si impegnavano a mantenere il proprio tasso di cambio fisso rispetto a una valuta di riferimento, l’ECU (European Currency Unit). Il valore dell’ECU era calcolato come media dei valori delle valute dei partecipanti (ponderata con i rispettivi pesi economici). L’impegno era quello di evitare che le valute si scostassero di ±2.5% dalla parità centrale in termini di ECU. Questo significa che se una valuta veniva spinta al limite superiore della banda e un’altra al limite inferiore, di fatto la prima aveva rivalutato del 5% (e la seconda svalutato del 5%). L’Italia aveva negoziato una speciale “banda larga” di ±6%.

13 marzo 1979: l’Italia entra nel SME.

14 giugno 1982 riallineamento dello Sme: la Germania rivaluta del 4.25%, la lira svaluta del 2.75% (totale: 7%).

21 marzo 1983

5 gennaio 1990: la lira adotta la banda di oscillazione ristretta del ± 2.5%.

17 settembre 1992: la lira abbandona lo SME e comincia a fluttuare liberamente, perdendo circa il 20% in un anno.

24 novembre 1996: l’Italia rientra nello SME.

E il resto lo sapete, o dovreste saperlo. Per inciso, avete letto bene: la Germania, nello SME, poteva rivalutare. Nell’euro no. Capito?

Coincidenze

E ora, però, parliamone. Perché vedete, la cosa divertente nel “dibattito” sulla produttività, è che chi ne sostiene le virtù la propone per lo più come un dato ingegneristico (migliori macchine, migliore organizzazione), sociologico, o addirittura biologico (cioè, diciamolo pure, razziale), ma comunque indipendente dal quadro macroeconomico. Chiaro: il problema dell’ingegnere è quello di costruire macchine più efficienti, che producano di più. A lui questo sembra bene, ed è giusto che sia così: ci mancherebbe altro che le macchine producessero di meno (magari inquinando di più)! Ma l’imprenditore, caro ingegnere, caro sociologo e caro razzista, ha anche un altro problema, che è quello di vendere ciò che produce. Se per qualche motivo i suoi prodotti non hanno mercato, lo stimolo a produrre di più in qualche modo viene a cadere. Dice: be’, però tu puoi fare innovazione, ricerca, sviluppo (mantra su mantra) e così ridiventi competitivo. Certo: ma i soldi per fare tutte queste belle cose chi te li dà? Come compri una macchina migliore o un progetto migliore se sei soffocato da un quadro macroeconomico che ti chiude i mercati di sbocco? Ci state arrivando?

Quello che la cronologia ci dice è una cosa molto semplice: tutte le volte che l’Italia ha, in qualche modo, irrigidito la propria politica valutaria, e quindi compromesso le proprie esportazioni, prima entrando nello SME, poi entrando nella banda di oscillazione ristretta, poi rientrando nello SME, poi entrando nell’euro, la sua produttività si è appiattita. E l’appiattimento è stato irreversibile quando la decisione di “irrigidirsi” lo è stata, ovvero con l’euro.

Odio ideologico

E qui, naturalmente, apriti cielo! “Franti, tu uccidi tua madre!” O, come mi dice l’amico (spero) Nuti: “non capisco il tuo odio ideologico verso l’euro”. Eppure posso spiegarlo in modo molto semplice. Non è odio, è fastidio. Lo stesso fastidio che Gadda provava per la catenella del cesso che si strappa quando la tiri (Alex, aiutami tu a ritrovare la citazione). Il fastidio per le cose mal congegnate e mal eseguite, che procurano inutile disagio.

Certo, qualcuno adesso penserà: “guarda questo Bagnai, accecato dall’odio verso i tedeschi! Se lo stiamo a sentire è in grado di spiegare con l’entrata nell’euro anche Caporetto o il terremoto di Messina! Lasciamo perdere…”. Ecco, bravi: voi lasciate perdere. Tanto quando questa tragica farsa finirà come deve finire, voi tornerete, dicendoci che lo avevate detto. Aspettiamo fiduciosi. Nel frattempo cerco di spiegare agli altri che il ragionamento che sto sviluppando non si fonda su un non meglio identificato “odio” ideologico.

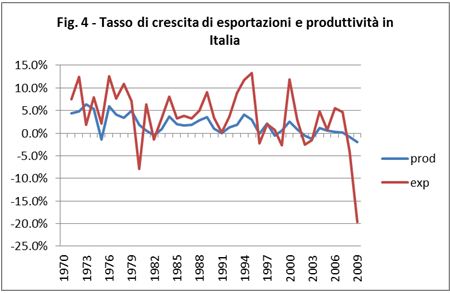

La produttività non è esogena

Osserviamo la Fig. 4, che rappresenta il tasso di crescita di produttività (in blu) e esportazioni (in rosso) in Italia dal 1971 al 2009. La spezzata blu è il tasso di crescita della spezzata verde in Fig.1 (la produttività media del lavoro in Italia).

Si percepisce, credo, che entrambe le serie tendono a decrescere nel tempo: per la produttività lo abbiamo già visto, la sua crescita si arresta più o meno dal 1996, e da allora in effetti il suo tasso di crescita (spezzata blu in Fig. 4) oscilla attorno allo zero (asse orizzontale). Le due serie in effetti decrescono insieme: la loro correlazione, per chi non si accontenta del colpo d’occhio, è 0.67, positiva e significativa. Dice: ma le serie scendono, perché la loro correlazione è positiva? Perché la correlazione è un numero compreso fra -1 e +1 che esprime come si muovono due variabili: è positiva se salgono insieme, positiva se scendono insieme, negativa se una sale e una scende, e nulla se ognuna fa come gli pare. In questo caso è positiva perché sia la crescita della produttività che quella delle esportazioni col tempo diminuiscono.

Ma è proprio così chiaro?

È nato prima l’uovo o la gallina? (paragrafo tecnico)

La Fig. 4 ci dice che produttività e esportazioni vanno insieme, ma la storia dell’economia è fatta di centinaia di cose che vanno insieme. Quando insegnavo Econometria alla Sapienza mi divertivo molto a illustrare agli studenti una fantastica equazione che spiegava benissimo i consumi delle famiglie italiane. Poi cominciavo a usarla per fare delle previsioni, e veniva fuori una catastrofe. Tutto quello che avevo spiegato fino a quel giorno non funzionava: le variabili, dentro il campione, erano correlate perfettamente, ma fuori succedeva di tutto. Dov’era l’errore? Semplice: stavo spiegando i consumi italiani con i redditi della Nuova Zelanda. La correlazione dentro il campione c’era: qualsiasi variabile che cresce è correlata con qualsiasi altra variabile che cresce. Ma fuori dal campione qualche problema c’era… Chi l’ha studiata così la cointegrazione rischia anche di averla capita.

Cosa voglio dire? Semplice. La Fig. 4 mostra una correlazione, cioè il fatto che due variabili si muovono insieme. Da qui a stabilire una causazione (cioè il fatto che l’una causi l’altra, e in particolare che sia la produttività a causare le esportazioni) ce ne passa.

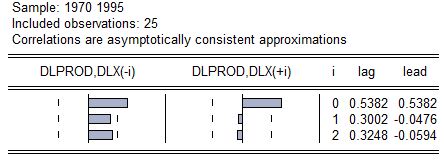

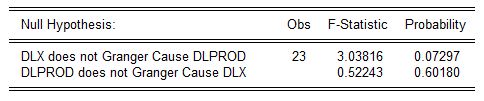

Intanto, stabiliamo un principio: non sempre quello che viene prima causa quello che viene dopo: è il famoso sofisma post hoc ergo propter hoc, dal quale sappiamo che occorre diffidare. Tuttavia è abbastanza difficile (e qui ovviamente aspettiamo Schneider) che quello che viene dopo abbia causato quello che viene prima. Questo principio è stato messo in pratica da un premio Nobel recentemente scomparso, Clive Granger, per elaborare un test di non causalità.

Non causalità?

Sì, perché l’idea non è dimostrare che A abbia causato B (compito impegnativo), ma solo quella di escludere che A preceda B, sia un suo antecedente. Se A non precede B, non può averlo causato, e questa è l’ipotesi che il test vuole accertare. Poco, ma meglio di niente.

Lo so, già avete il mal di testa. E il peggio deve venire. Ma volete continuare a sentirvi dire che la colpa è vostra perché non lavorate abbastanza? E allora lavorate!

Intanto, la cosa interessante è che nel periodo dal 1970 al 1995, prima della débâcle, le variazioni delle esportazioni precedono quelle della produttività, e non viceversa (e lo si vede anche dalla Fig. 4). Insomma, in quel periodo sembra di poter escludere che la produttività causi le esportazioni. Per i non tecnici, guardate ad esempio cosa succede fra 1979 e 1983: il punto di minimo della crescita delle esportazioni (-8% nel 1980) anticipa di due anni il minimo della crescita della produttività (-0.4% nel 1982).

Per i tecnici, questo è il correlogramma incrociato: