PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

GAIL TVERBERG

Our Finite World

Quiz: Cosa provocherà il crollo della fornitura mondiale di petrolio?

1. Troppo poco petrolio nel sottosuolo

2. Prezzi del petrolio troppo bassi per i produttori

3. Prezzi del petrolio troppo alti per i consumatori, che portano recessione, default del debito e infine un taglio della disponibilità del credito e prezzi del petrolio molto bassi

4. Paesi esportatori di petrolio soggetti a sommosse e rovesciamenti di governo, a causa dei prezzi bassi e/o dell’esaurimento delle riserve

5. Mancanza di fondi (e di risorse fisiche che possano essere acquistate con questi fondi) per estrarre il petrolio dal terreno

6. Problemi legati all’inquinamento: troppo smog in Cina, troppi problemi col fracking, troppi problemi con la CO2

7. Crollo dell’attuale sistema finanziario, che potrà venire sostituito solo da uno con molto meno debito. In un sistema del genere, i prezzi del petrolio rimangono troppo bassi

Dal mio punto di vista, a parte la prima, tutte le altre hanno una parte di verità. Alla fine, per estratte petrolio, o qualsiasi altro combustibile fossile, dobbiamo tenere insieme i sistemi finanziario e politico. Ci possiamo apsettare che questi sistemi falliscano prima della fine del petrolio. Dal mio punto di vista, gran parte del petrolio nel sottosuolo (così come la gran parte dei combustibili fossili) saranno lasciati nel terreno.

Stimare la futura produzione di petrolio basandosi sulle riserve potrebbe darci un’indicazione troppo alta della reale produzione. Numeri ancora più assurdi provengono dall’uso dei dati delle “risorse” (che sono superiori alle riserve) per stimare la futura produzione di petrolio. La produzione di carbone e gas naturale potrebbe crollare contemporaneamente al petrolio, perché i problemi potrebbero essere quelli finanziari e politici, e non quelli delle “risorse nel sottosuolo”.

L’applicazione diretta della Teoria di M. King Hubbert è scorretta

M. King Hubbert è noto per le sue stime della futura produzione di petrolio (1956,1962, 1976) che si fondavano sulle quantità di riserve. Ci sono due cose importanti da evidenziare riguardo le sue stime:

(a) Le stime sulle riserve petrolifere presero in considerazione solo il petrolio che i geologi osservavano all’epoca, ossia quello “facile da estrarre”;

(b) Quando Hubbert mostrò i grafici della produzione petrolifera mondiale che avevano una curva quasi sempre simmetrica (con la discesa simile all’immagine speculare della salita), Hubbert parlò anche di altre fonti energetiche (di nucleare nei primi saggi, di solare negli ultimi) che salivano a un livello elevato prima del calo della produzione mondiale di petrolio. Ha anche ipotizzato di produrre combustibili liquidi usando enormi quantità di energia in aggiunta al biossido di carbonio e all’acqua: in altre parole, invertendo la combustione (1962). Per far decollare il nucleare o il solare a quei livelli, dovrebbero essere estremamente economici.

Le ipotesi fatte da M. King Hubbert sono ipotesi che permetterebbero all’economia di continuare a crescere e al sistema finanziario di rimanere in funzione. Se si osserva la situazione attuale, le cose non stanno proprio così. Non abbiamo a disposizione una fornitura sostitutiva di combustibile che consenta all’economia di continuare a crescere, se non si utilizzeranno ancora i combustibili fossili. La quantità delle riserve che vengono pubblicate includono grandi quantità di petrolio che non sono facili da estrarre. Estrarre questo genere di petrolio sarà impossibile se i prezzi del petrolio saranno bassi, o se mancherà la disponibilità di credito. Gli osservatori sono tentati dal valutare le riserve di petrolio e dare per scontato che andrà tutto bene, ma non è proprio il caso.

Un aspetto fondamentale: sono incerte l’estrazione futura di petrolio e la sua sostituzione

Un problema fondamentale è dato dai “sé” relativi alle quantità delle riserve e delle risorse dichiarate: C’è un sacco di petrolio nel sottosuolo, solo se siamo in grado di tirarlo fuori. Tirarlo fuori richiede la presenza di un sistema finanziario che lo permetta (con prezzi sufficientemente alti per i produttori, adeguata disponibilità di credito per i produttori, la disponibilità di investimenti azionari se mancasse il credito, acquirenti che si possano permettere l’acquisto di prodotti) e un sistema politico che permetta che questo accada (cittadini che non siano in rivolta per il cibo nei paesi che estraggono petrolio; banche aperte nei paesi che cercano di importare petrolio; adeguate relazioni di mercato fra questi paesi).

Allo stesso modo, è possibile sostituire tra loro i prodotti energetici se è possibile superare gli ostacoli presenti in questo processo. Ci sono due problemi relativi ai costi: il maggior costo del sostituto e il costo della transizione. Il costo della transizione può essere molto alto per la presenza dei “costi sommersi”: ad esempio, se i cittadini sono costretti a passare rapidamente dalle auto a benzina a quelle elettriche, allora il valore della vendita delle loro auto usate crollerà di molto. C’è anche un ostacolo tecnologico: dobbiamo avere a disposizione le tecnologie che ci permettono di usare la nuova fonte energetica.

Se il costo del sostituto è più alto della fonte energetica iniziale, il passaggio verso il sostituto tende a contrarre l’economia, perché i salari aumenteranno a un ritmo più basso. Se i cittadini dovranno pagare di più per le nuove auto, o se l’elettricità sarà più cara, i cittadini taglieranno le spese voluttuarie. Questo taglio delle spese porterà a licenziamenti nei settori dei beni di consumo e renderà più difficile per il governo raccogliere gettito fiscale a sufficienza.

Altro problema fondamentale: l’aumento degli stipendi non tiene il passo di quello dei prezzi del petrolio (o dell’energia)

Gli economisti ci vogliono far credere che, lavorando, ci paghiamo i salari l’un l’altro, e che gli stipendi possono aumentare anche indipendentemente dalla creazione effettiva di beni e servizi grazie all’uso dei prodotti energetici. Sfortunatamente, non sembra essere vero. Basandomi sulla mia ricerca, negli Stati Uniti i prezzi elevati del petrolio sono abbinati a salari in stagnazione, al netto dell’inflazione. I salari non aumentano allo stesso ritrmo dei prezzi del petrolio. invece, questi tendono ad aumentare quando i prezzi del petrolio sono bassi, perché ciò rende conveniente l’acquisto di beni e servizi.

Inoltre, l’aumento dei prezzi del petrolio imbatta l’economia in vari modi: prezzi più alti per il cibo, perché per produrre e trasportare il cibo si usa petrolio; prezzi più alti dei metalli, perché per produrli si usa il petrolio; e nei prodotti finiti, come le automobili e le nuove abitazioni, perché anche in questo caso si usa il petrolio. Se gli stipendi che non crescono quanto i prezzi del petrolio, i lavoratori iniziano a tagliare i beni voluttuari. Da qui arrivano poi recessione e licenziamenti. Ho analizzato questo problema nell’articolo Oil Supply Limits and the Continuing Financial Crisis, pubblicato sulla “Energy” nel 2012. Oltre a questo, se i salari non aumentano tanto rapidamente quanto quelli dell’estrazione del petrolio, è difficile che il prezzo di vendita riesca a giungere al livello che garantisca un profitto adeguato ai produttori di petrolio. Il problema odierno sembra essere proprio il basso prezzo del petrolio; ho parlato questo problema in due recenti post: What’s Ahead? Lower Oil Prices, Despite Higher Extraction Costs e Beginning of the End? Oil Companies Cut Back on Spending.

Gli economisti non credono che i prezzi possano essere troppo bassi per i produttori. Può invece succedre, perché il loro modello di domanda e offerta non è corretto in un mondo che ha limiti energetici. Anche se i prezzi aumenteranno ancora per un po’, la recessione tornerà a colpire e avremo di nuovo prezzi bassi.

Un altro problema fondamentale: i ritorni decrescenti

I ritorni decrescenti si verificano quando ci vuole una maggiore quantità di energia o di altre risorse per produrre la stessa quantità di beni. Nel caso dell’offerta petrolifera, abbiamo raggiunto ritorni decrescenti perché le compagnie hanno prima estratto il petrolio più facile da raggiugnere. Per questa ragione, il prezzo del petrolio aumenta perché le disponibilità di petrolio facile da produrre sono quasi terminatte. Se vogliamo avere più petrolio, dobbiamo estrarre quello più costoso. Un modo per comprendere l’impatto dei ritorni decrescenti si può avere analizzando un’economia che produce due tipi di beni e servizi:

– I beni e servizi che il consumatore vuole realmente – come cibo, acqua potabile, trasporto che prende il consumatore da porta a porta, beni elettronici e edilizia che soddisfi le necessità della persona.

Tutte quelle “cose” intermedie che servono per fare i prodotti finali del punto (1).

Ciò che accade coi ritorni decrescenti è che una parte sempre maggiore del lavoro fisico e delle risorse vanno a finire nei prodotti intermedi, lasciandone sempre di meno per produrre prodotti finali e meno per “far crescere” realmente l’economia. In un certo senso, è come se stessimo diventando sempre meno efficienti nel produrre beni e servizi finali. Dal mio punto di vista, questa è una delle ragioni principali per cui i salari smettono di aumentare mentre i prezzi del petrolio aumentano e mentre altri prezzi energetici aumentano.

Un altro problema fondamentale: il tasso di crescita dell’offerta di energia è strettamente legato al tasso di crescita del PIL

Usiamo l’energia per fare beni e servizi, quindi è ovvio che usare più energia porterebbe a una maggiore crescita del PIL. Gli economisti non necessariamente concordano con questo. A volte sono dell’opinione che la connessione abbia a che fare solo con la “domanda” – in altre parole, quando l’economia cresce rapidamente ha bisogno di più petrolio e di prodotti energetici per sostenere la propria crescita. Parlo del discorso di Steve Kopits su questo tema in L’inizio della fine? Le compagnie petrolifere tagliano le spese. Una cosa che forse non è ovvia è il fatto che l’offerta di energia economica tende a decollare più facilmente di quella costosa. L’offerta di energia economica richiede un investimento relativamente inferiore. I beni creati usando l’offerta di energia economica tendono a non essere costosi, rendendoli più facili da vendere ai consumatori e più competitivi sul mercato mondiale. Parlo di questi problemi su I limiti del petrolio riducono il PIL; l’Alleggerimento Quantitativo dipana un problema.

Un altro problema fondamentale: il ruolo del debito

Il debito a lungo termine ha un ruolo davvero importante in economia, perché consente ai consumatori l’acquisto di beni costosi come le case e le automobili – che altrimenti non si sarebbero potuti permettere – e perché così le aziende possono investire in nuovo progetto prima di aver ottenuto profitti sufficienti. Inoltre, permette anche ai governi di spendere di più di quelli che percepiscono dalle imposte. Tutto questo maggiore potere d’acquisto tiene alto il prezzo di beni come petrolio e metalli, rendendo possibile la loro estrazione. Abbiamo potuto comprendere quale sia l’importanza del debito nel 2008 nella crisi debitoria della seconda metà di quell’anno. Al tempo, il prezzo del petrolio è crollato dai 147 ai 30 dollari, le grandi banche avevano bisogno di un salvataggio e la compagnia di assicurazione AIG è stata rilevata dal governo degli Stati uniti per problemi coi derivati.

Figura 1. Prezzo del petrolio “spot” settimanale West Texas Intermediate, basato su dati EIA.

Il crollo del prezzo del petrolio nel 2008 fu determinato dal crollo della domanda di petrolio, a sua volta dovuta alla mancanza di credito. Nel 2008 scrissi un articolo sull’impatto che questo calo nella disponibilità del credito ha avuto sui vari prezzi dell’energia, persino di quello dell’uranio. Un problema a quello collegato è il fatto che “prendere in prestito dal futuro” – ossia il debito a lungo termine – è più fattibile in un’economia in crescita di quanto lo sia in un’economia in contrazione. Nel secondo caso ci saranno default del debito, perché la gente continuerà a perdere il lavoro e le imprese continueranno a chiudere.

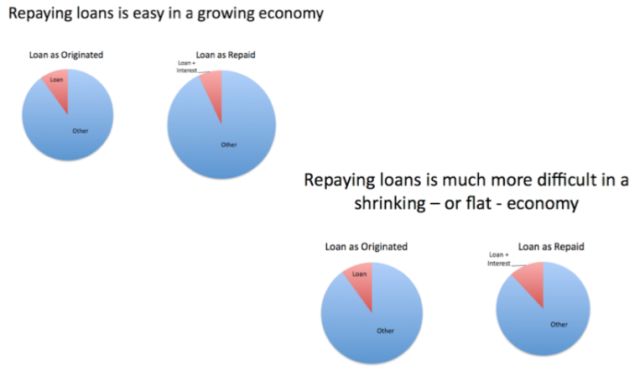

Figura 2. Ripagare i prestiti è facile in un’economia in crescita, ma molto più difficile in un’economia in contrazione.

La mia preoccupazione è che se la crescita economica rallenta, arriveremo al punto in cui sarà difficile ottenere debito a lungo termine. La stretta creditizia del 2008 non è stata ancora risolta. E’ solo grazie ai Quantitative Easing, (QE), che hanno fatto alzare la domanda nel mercato grazie ai bassi tassi di interesse, che i prezzi del petrolio sono aumentati di nuovo dopo il crollo del 2008. Con la lenta crescita economica degli ultimi tempi, è stato necessario utilizzare il QE per tenere i tassi così bassi da poter consentire alle persone l’acquisto di case e automobili.

Se l’economia passa da un aumento a una diminuzione del debito, ci potrebbe essere un forte calo dei prezzi del petrolio, simile a quello del 2008, fino forse a 30 dollari. Se ciò avvenisse di nuovo, non sappiamo se la Federal Reserve sarà in grado di far salire i prezzi, perché sta già utilizzando una massa enorme di incentivi, e ha meno mosse a sua disposizione.

Se i prezzi del petrolio scendono a un livello basso e tali restano, verrà interrotta gran parte della produzione di petrolio. Verranno praticate pochissime nuove trivellazioni. Effetti simili potrebbero verificarsi anche per gli altri combustibili fossili, e anche per l’estrazione dei metalli. In questo caso il calo della produzione di petrolio potrebbe essere davvero brusco, quanto quello che si è verificato nel collasso del’ex Unione Sovietica. La produzione di petrolio calò del 10 per cento all’anno, e anche l’uso delle altre fonti energetiche subì la stessa diminuzione. Ucraina e Corea del Nord ebbero cali ancora più forti nelle proprie importazioni.

Un altro problema basilare: il finanziamento del governo

I governi possono esistere solo grazie ai surplus di un’economia. Surplus maggiori determinano un aumento degli interventi del governo. Mario Giampietro (2009) è un ricercatore che studia soprattutto questo problema. Inoltre, quando l’economia cresce, l’aumento degli introiti delle imposte permette al governo di concedere ancora più servizi. Quando un’economia raggiunge la fase dei ritorni decrescenti, articoli sulle economie del passato ci suggeriscono che la mancanza di fondi per il governo è uno dei problemi più grossi. Ciò avviene perché il crollo delle risorse pro-capite determina una maggiore disparità degli stipendi, e i nuovi assunti riescono difficilmente a trovare lavori ben pagati. I governi devono allora elargire un maggior numero di sussidi, proprio quando sta diminuendo la loro capacità di reperire fondi. Un fattore determinante per il collasso è proprio l’incapacità dei governi di incamerare somme sufficienti da destinare ai cittadini impoveriti.

Il problema della scala mobile bi-direzionale

Per me, l’economia che abbiamo oggi ci consente due sole possibilità: su e giù. Gli indicatori della “scala mobile verso l’alto” sono:

- Energia a buon mercato

- Aumento nelle forniture di energia

- Crescita del PIL

- Crescita degli stipendi

- Crescita del debito

- Aumento dei programmi di assistenza da parte del governo

Gli indicatori della “scala mobile verso il basso” sono:

- Produzione di energia sempre più cara

- Offerta di energia che cresce lentamente

- La crescita del PIL che stagna o cala

- I salari che ristagnano

- L’enorme massa di debito comincia a contrarsi

- La sempre maggiore incapacità del governo nel finanziare i propri programmi

Ci sono due aspetti problematici per queste due scale mobili:

- Passare dalla crescita alla contrazione dell’offerta di debito: è come passare dall’economia keynesiana al suo opposto. O dall’avere una carta di credito con un plafond enorme al dover pagare il vecchio debito della carta di credito senza poterne aggiungere altro.

- La sempre maggiore incapacità del governo nel finanziare i propri programmi

Le due ragioni qui elencate sono quelle per cui penso che saranno i problemi finanziari e governativi a provocare la fine del sistema attuale. I ritorni decrescenti stanno già portando prezzi del petrolio più alti, facendoci passare dalla scala mobile verso l’alto a quella verso il basso.

Dubito anche del fatto che si possa incrementare la concessione del debito a lungo termine dopo un collasso, perché poi l’economia sarà ovviamente in contrazione. Si sente sentire qualcuno che vuole sbarazzarsi del sistema bancario a riserva frazionaria, perché richiede la crescita per essere tenuto in funzione, ma avere un sistema di questo tipo è stato molto utile per l’estrazione dei combustibili fossili, e poi per l’utilizzo in grandi quantità di metalli e cemento. Anche la diffusione dei titoli di stato ha avuto grande utilità.

Un aspetto fondamentale dell’economia odierna è dato dal fatto che le linee di approvvigionamento sono davvero lunghe. Utilizzando forniture e materiali da tutto il mondo, possiamo così produrre cose molto complesse. Nel corso della crisi debitoria del 2008, abbiamo scoperto che molte aziende (sia grandi che piccole) che si riforniscono in questo modo sono state duramente colpite dalla mancanza di credito. Credo che questo problema sia difficile da risolvere. Se non lo può essere, dovremo produrre beni localmente grazie ad aziende più piccole e linee di approvvigionamento molto più corte. Sarebbe un sistema diverso da quello odierno, e forse potrebbe sostenere una popolazione globale molto minore.

Molti “picchisti” penserebbero che sia possibile in qualche modo “scendere al piano rialzato” per avere un’economia attuabile simile a quella di oggi con una piccola quantità di costose rinnovabili più un continuo approvvigionamento di combustibili fossili. Non mi sembra una cosa che possa accadere. Intanto, c’è la possibilità che le forniture di di combustibili fossili declineranno velocemente a causa dei prezzi bassi. Un altro problema potenziale potrebbe venire da un forte taglio della disponibilità creditizia; un terzo problema potrà venire dalle difficoltà dei governi, perché le tasse saranno inferiori a quello che servirà per finanziare le proprie politiche. In teoria potremmo tornare alla scala mobile verso l’alto se troviamo combustibili alternativi che soddisfino tutte le richieste: che siano davvero economici, disponibili in grandi quantità, in espansione continua, trasfomabili in combustibili liquidi simili al petrolio e non inquinanti. Ci sembra improbabile. Altrimenti, ciò che abbiamo è la “cosa” che che abbiamo oggi, finché dura. L’economia non si fermerà bruscamente. Sappiamo anche riciclare le cose che non utilizziamo più, e questo potrebbe essere più utile in un altro luogo. I pannelli solari posseduti in questo momento potranno funzionare per un po’ (specialmente fuori dalla rete) e la rete sarà ancora in funzione per un certo periodo. Sappiamo che molte di queste reti fornivano economie locali prima della disponibilità dei combustibili fossili, ed potrebbe avvenire di nuovo. Di sicuro, il futuro ci riserverà cose interessanti.

GAIL TVERBERG

Our Finite World

Link: Reasons for our Energy Predicament – An Overview

04.03.2014

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org