PAYPAL: Clicca qui

STRIPE: Clicca qui

In alternativa, è possibile effettuare un bonifico bancario (SEPA) utilizzando il nostro conto

Titolare del conto: Come Don Chisciotte

IBAN: BE41 9674 3446 7410

BIC: TRWIBEB1XXX

Causale: Raccolta fondi

Ecco quanto costano ai contribuenti

DI LUCA PIANA

L’Espresso

Comune Di Gaggio Montano, lungo la strada che si snoda da Marzabotto a Porretta Terme, sugli Appennini Bolognesi. Il telefono squilla nella stanza del sindaco Maria Elisabetta Tanari, eletta nel 2011. «Vuole sapere quanto stiamo perdendo con il derivato del 2004? Mi dia un minuto». Viene interpellata la responsabile della ragioneria del municipio e la risposta arriva subito: «Mettiamo sempre tutto a bilancio, in piena trasparenza, com’è doveroso fare. Nel 2014 abbiamo pagato alla banca 66.821 euro, poco meno dei 70 mila preventivati. Quest’anno l’ultima stima prevede un lusso negativo di 66 mila euro, nel prossimo di 22 mila. Poi, per fortuna, sarà finita».

Roma, Tesoro dello Stato.

Nelle scorse settimane Carla Ruocco, deputata del Movimento 5 Stelle, ha chiesto più volte alla responsabile della Direzione debito pubblico, Maria Cannata, di conoscere i i contratti derivati sottoscritti dallo Stato Italiano. In gergo si chiama “accesso agli atti”. «Dopo diversi tentativi mi è stato detto che fornirceli avrebbe paralizzato per tre mesi gli ufici, che avrebbero dovuto smettere di lavorare per occuparsi di noi. Poi, quando abbiamo ripetuto la richiesta in Commissione Finanze, hanno risposto ancora no, sostenendo che si tratta di dati riservati», racconta la deputata.

Un piccolo comune sì, il Tesoro no: il più costoso segreto d’Italia è rappresentato da una serie di contratti derivati che stanno obbligando lo Stato a versare ogni anno alle banche alcuni miliardi di euro.

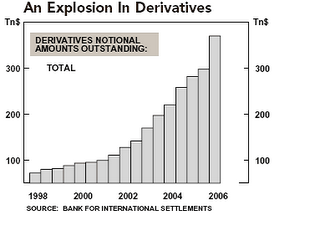

I derivati sono degli strumenti finanziari il cui valore dipende da una serie di variabili, come il cambio euro-dollaro o l’andamento dei tassi d’interesse. Possono servire per coprirsi dai rischi di mercato o, al contrario, per speculare. [Il lettore trova i dati disponibili su quelli sottoscritti dal Tesoro a pagina 62 (*)]. Su quanto ci costano ogni anno, su quali banche stanno facendoci i profitti più ingenti, su quali motivazioni ne hanno determinato l’acquisto, esistevano ino a febbraio rarissimi dati certi o dichiarazioni ufficiali. Poi il ministero dell’Economia guidato da Pier Carlo Padoan ha mandato due volte la dirigente Maria Cannata alla Commissione Finanze della Camera, alzando il velo in piccola parte. Ma, se possibile, gettando altra benzina sul fuoco delle polemiche.

Il dato che ha suscitato più clamore: nella prima audizione la Cannata ha spiegato che su quei contratti, in base alle quotazioni la Cannata ha spiegato che su quei contratti, in base alle quotazioni correnti, alla fine del settembre scorso lo Stato rischiava di perderci 36 miliardi (la definizione tecnica è valore “mark to market”, la cui importanza si capirà più avanti). Quando due settimane più tardi è tornata di fronte alla commissione, ha fornito le stime aggiornate a ine dicembre: in meno di tre mesi, la perdita potenziale era salita di altri sei miliardi, raggiungendo quota 42. «Padoan, abbiamo un problema»: basterebbero queste cifre per rendere giustificata la parafrasi del messaggio dell’Apollo 13 alla base di Houston. Anche perché tutti questi derivati sono stati fatti prima che l’economista arrivasse al governo. Agli occhi degli esperti, però, il fatto più sorprendente emerso durante le audizioni non sono tanto le perdite, bensì il tipo di contratti che il Tesoro ha sottoscritto. Perché se il vero obiettivo era proteggersi dai rovesci finanziari, ci sarebbero stati modi meno rischiosi.

Come arricchire le banche.

Per addentrarsi un po’ in una materia così intricata, occorre citare almeno i derivati che stanno aprendo le ferite più sanguinose nei conti dello Stato: i cosiddetti “Interest Rate Swap”, o Irs. Si tratta di uno scambio in base al quale la banca si impegna a pagare ogni sei mesi al Tesoro una cifra parametrata ai tassi d’interesse correnti, in genere l’Euribor. Il Tesoro, al contrario, versa alla banca una somma fissa, pari a un tasso predeterminato, ad esempio, al 5 per cento. Chi ci guadagna? Dipende dai mercati. Se i tassi d’interesse scendono, come hanno fatto dal 2012 in poi, arrivando quasi a zero, la banca fa affari d’oro (paga al Tesoro tassi variabili quasi nulli e incassa il 5 per cento fisso). Se salgono e, soprattutto, se superano il famigerato cinque per cento, tocca al Tesoro godere. Perché, su questi Irs, lo Stato ci sta perdendo così tanto?

Per spiegare l’operato dei suoi uffici, la Cannata ha fornito ai deputati varie argomentazioni. Ha detto che i derivati avevano iniziato a farli negli anni Novanta, quando i governi della Prima Repubblica avevano costruito un debito pubblico enorme e di corto respiro: i titoli di Stato erano in gran parte di breve durata, Bot e Cct, e andavano continuamente rimborsati e rimpiazzati da altri, in una spirale negativa. Quando i tassi salivano, era una mazzata, perché subito il debito costava di più. Per invertire la rotta, si puntò sui più lunghi Btp e sui derivati. Con l’idea che, se contrai un Irs, è come se congelassi il costo del tuo debito: più del 5 per cento non paghi, perché se il clima peggiora sono le banche a sborsare la differenza.

Negli anni Duemila, quando il passaggio dai Bot ai Btp era completato, si puntò poi tutto sui derivati. «L’esperienza pregressa faceva presumere che il rialzo repentino dei tassi fosse il rischio principale da cui proteggersi», ha detto la dirigente del Tesoro, sostenendo la natura “assicurativa” degli Irs.

Qui c’è il primo fatto che non convince gli esperti. Perché di questi strumenti il Tesoro ne ha in portafoglio per 114 miliardi, sui quali ne sta perdendo 32. Dice Nicola Benini, fondatore di Ifa Consulting, società indipendente di consulenza che ha assistito decine di enti locali nella ristrutturazione dei derivati venduti dalle banche: «Lo Stato dovrebbe limitarsi a proteggersi dal rischio di un aumento degli interessi sui titoli a tasso variabile e per questo ha diverse alternative, tra cui le opzioni “cap”, totalmente assenti nel portafoglio derivati del Tesoro ma che, oggi, sono le uniche ammesse per gli enti locali».

Con gli Irs che la Cannata ha chiamato “di duration” (*), su cui stiamo perdendo 33 miliardi, dove il Tesoro paga un interesse fisso in cambio di un variabile per un periodo molto lungo, anche trent’anni, «è vero che si allunga di fatto la scadenza del debito. Ma non è detto che sia un buon affare se poi, per qualche motivo, devi agire in maniera contraria».

È proprio quello che è accaduto nel 2011, come vedremo. Prima però è bene chiarire un concetto: il Tesoro non dovrebbe scommettere su come si muoveranno i tassi, guadagnandoci un sacco di soldi se salgono ma perdendone altrettanti se scendono. Dovrebbe preoccuparsi di non assumere troppi rischi.

Per farlo esistono, appunto, le opzioni “cap”, che in inglese vuol dire tappo: «Se i tassi salgono oltre un limite pre-determinato, eserciti l’opzione e tocca alla banca rimborsarti quel che spendi in più per pagare gli interessi sul debito», spiega Benini.

Attivare l’assicurazione, ovviamente, ha un costo, che però «è certo e ammortizzabile nel tempo». Mentre se per i trent’anni di durata di un Irs, i tassi staranno sotto il 5 per cento dell’esempio di prima, per l’intero periodo toccherà sempre e soltanto al Tesoro versare quattrini alla banca.

Le ripercussioni negative non sono uno scenario economico ma, purtroppo, la dura realtà.

Nel 2013, come spiegato qualche mese fa dal sottosegretario Massimo Cassano, lo Stato aveva accusato sui propri derivati un esborso netto di 3 miliardi. Soldi finiti tutti alle banche d’affari. La Cannata non ha fornito i dati del 2014 ma, considerando che i tassi sono ancora scesi, è lecito pensare che sia stato sborsato ancora di più.

Stando ad alcune stime, il Tesoro avrebbe visto così volatilizzarsi metà dei risparmi che la riduzione a zero dei tassi da parte della Bce e il successivo “quantitative easing” lanciato da Mario Draghi hanno reso possibili, grazie al minor costo del debito. Ma i dubbi non finiscono qui.

Cosa nasconde quella clausola.

Un’altra spiegazione fornita alla Camera è legata ai difficili giorni di fine 2011, quando lo spread impazzava e l’Italia era nel mirino. In quel momento c’era il rischio che i Btp scottassero troppo perché le banche, spaventate da una crisi in stile greco, continuassero a comprarli. Questo e altri fattori spinsero il Tesoro a ristrutturare i derivati esistenti, attenuando e ridistribuendo i rischi che le banche correvano. E, soprattutto, vendendo un nuovo tipo di derivato, detto “swap option”, che ha determinato ulteriori rischi, visto che a oggi sono in perdita per 9,3 miliardi.

Anche su questo fronte, però, gli interrogativi sono numerosi: «In quei momenti c’era una fortissima volatil

ità, ovvero i prezzi cambiavano rapidamente. Perché ci siamo esposti così in una fase tanto delicata?», osserva Rita D’Ecclesia, che insegna Finanza Quantitativa alla Sapienza e Asset Pricing al Birkbeck College di Londra.

Spiega la docente: «Le banche fanno previsioni quotidiane sull’andamento dei tassi a breve e a lungo termine e, di volta in volta, decidono se utilizzare le swap option come uno strumento per coprirsi dai rischi o, al contrario, per effettuare investimenti speculativi».

Le domande da farsi, per la D’Ecclesia, sono diverse. In primo luogo bisogna chiedersi «se è sensato che uno Stato speculi». E poi andrebbe discusso il merito di quelle scelte: «Anche nei giorni di tensione massima, c’erano indicazioni e argomenti a favore del fatto che in prospettiva i tassi sarebbero scesi. Le abbiamo valutate correttamente?».

Il problema è che, nella tempesta, si era forse entrati con una consistente mole di derivati sottoscritti in anni in cui non ce n’era bisogno, perché, dice Benini, «c’era un modo più semplice per allungare la vita del debito: emettere più Btp con scadenze lunghe». Derivati che, già nel 2011, al termine di un lungo periodo di calma durante cui persino i titoli di Stato greci erano stati venduti senza problemi, esponevano l’Italia a rischi consistenti. Nella ristrutturazione sono stati scaricati sul futuro parte di quei costi? Il sospetto è lecito. E, ancora, non vale la giustificazione che i mercati sono fatti così, oggi perdi e domani non più. Perché il “mark to market” che assegna ai derivati un valore negativo, non è solo il valore di mercato a oggi: «È la media della distribuzione delle perdite attese», dice Benini. Che spiega: «Questo vuol dire che l’ipotesi di perderci 42 miliardi è quella che sintetizza meglio la situazione complessiva del Tesoro. I mercati potrebbero ribaltarsi, annullando le perdite: ma, se si potessero analizzare i contratti, magari scopriremmo che lo scenario positivo ha le stesse probabilità di verificarsi di quello opposto, ovvero una perdita più consistente. E calcolare la perdita massima statisticamente attesa».

Ma non basta. Perché in alcuni contratti ci sono clausole che ne permettono la chiusura, a certe condizioni. Il bubbone è emerso nel 2012, quando Morgan Stanley si fece versare dal governo italiano 2,5 miliardi e uscì da una posizione in derivati (2 Irs e 2 swap option) che percepiva troppo rischiosa. Sul punto, dopo un esposto dell’Adusbef, indaga la Procura di Roma.

Nel frattempo, la Cannata ha rivelato che nel 2014 sono state esercitate altre due clausole di risoluzione. I contratti tuttora in vita che le prevedono sono tredici: «Ma da inizio 2011 ne abbiamo cancellate altre 20», ha assicurato la dirigente.

«Sappiamo troppo poco di queste clausole», osserva Ugo Patroni Griffi, che insegna Diritto Commerciale a Bari e European Business Law alla Luiss di Roma, e che ha fatto da consulente alla Regione Puglia quando era alle prese con un derivato Merrill Lynch che rischiava di comprometterne il merito di credito. Patroni Griffi si pone una serie di domande: «Questo genere di clausole comporta un rischio. Era calcolato correttamente? Era giustificato o troppo speculativo? Quali erano le probabilità che l’evento che ci è costato così tanto si verificasse? ».

Secondo il giurista, la riservatezza necessaria non dovrebbe impedire un’attività di verifica da parte del parlamento: «È stato trovato il modo per indagare su questioni coperte dal segreto di Stato, come terrorismo e mafia. Bisogna farlo anche qui, tutelando gli interessi in gioco ma senza evitare di rispondere a una domanda: i soldi che stiamo perdendo, li perdiamo per cause fisiologiche o patologiche?».

(*)

Link: https://nitroflare.com/view/621013CAAD88995/espresson.11_2015.pdf

17.03.2015

Articolo completo sull’Espresso:

CANALE YOUTUBE: https://www.youtube.com/@ComeDonChisciotte2003

CANALE RUMBLE: https://rumble.com/user/comedonchisciotte

CANALE ODYSEE: https://odysee.com/@ComeDonChisciotte2003

CANALI UFFICIALI TELEGRAM:

Principale - https://t.me/comedonchisciotteorg

Notizie - https://t.me/comedonchisciotte_notizie

Salute - https://t.me/CDCPiuSalute

Video - https://t.me/comedonchisciotte_video

CANALE UFFICIALE WHATSAPP:

Principale - ComeDonChisciotte.org